積金局

積金·誌

強積金24年

今日是強積金24歲生日!作為香港退休保障的重要支柱,強積金與其他退休保障支柱相輔相成,協助打工仔女在數十年的工作生涯中,通過每月僱主與僱員雙方共同供款,建立長遠的退休理財紀律,為未來的退休生活築起基本的保障。

實現強積金初衷

按世界銀行制定,以「成果為本」的私營退休金評估框架,強積金在覆蓋率、安全程度及可持續性這三方面均表現理想。至於效率及充足度方面,積金局努力不懈持續作出改善,引入了多方面針對性的優化措施,令強積金更臻完善,為香港打工仔女提供穩固的基本退休保障。

在強積金實施前,香港有三分二的打工仔女,特別是基層僱員,並沒有任何職業退休保障;時至今日,打工仔女的退休保障覆蓋率接近百分百。相比不少地區的職業退休金制度,強積金的設計具備前瞻性和包容性,除了一般僱員外,亦涵蓋自僱人士及特定行業的臨時僱員,覆蓋更為全面。

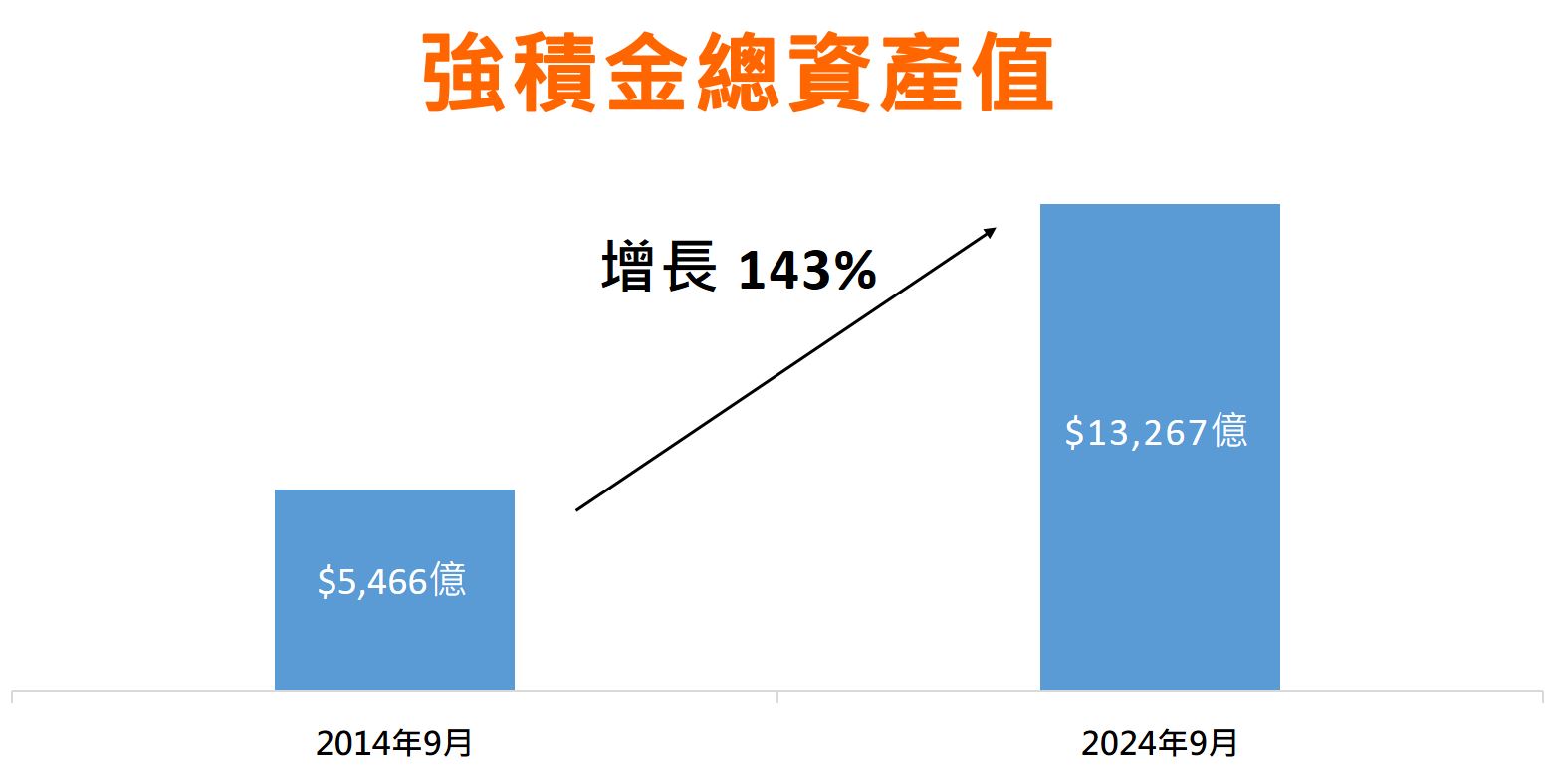

我想和大家分享以下幾組數字,闡釋強積金為打工仔女提供基本退休保障的效用。截至2024年9月,強積金總資產已超過$13,200億,比10年前增長143%,是打工仔女重要的基本退休保障資源,不受人口持續高齡化和公共財政影響,具備可持續性。

自願性供款加強退休保障

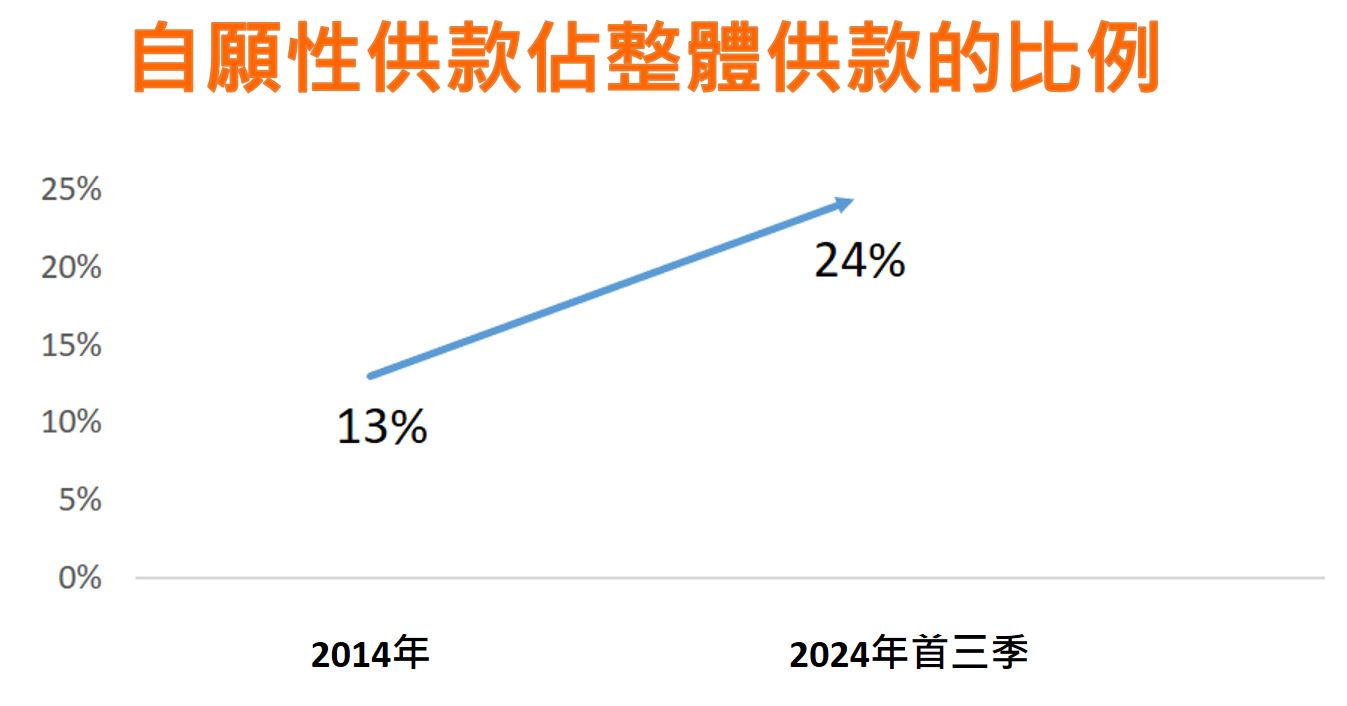

要令強積金的保障更充足,僱主和打工仔女多行一步作自願性供款是其中一個有效方法。僱主和僱員的自願性供款於2014年佔整體供款的比例為13%。經過10年演進,比例逐步上升,再加上2019年4月推出的可扣稅自願性供款(tax-deductible voluntary contributions (TVC) ),這些屬自願性的供款於2024年首三季佔整體供款的比例達24%。

在自2000年底(即強積金開始實施時)已經開立並在過去24年來持續有供款的僱員供款帳戶當中,三分之一有自願性供款,這批帳戶所累積的強積金資產平均約為$110萬,顯示自願性供款加強退休保障的效力。

在自2000年底(即強積金開始實施時)已經開立並在過去24年來持續有供款的僱員供款帳戶當中,三分之一有自願性供款,這批帳戶所累積的強積金資產平均約為$110萬,顯示自願性供款加強退休保障的效力。

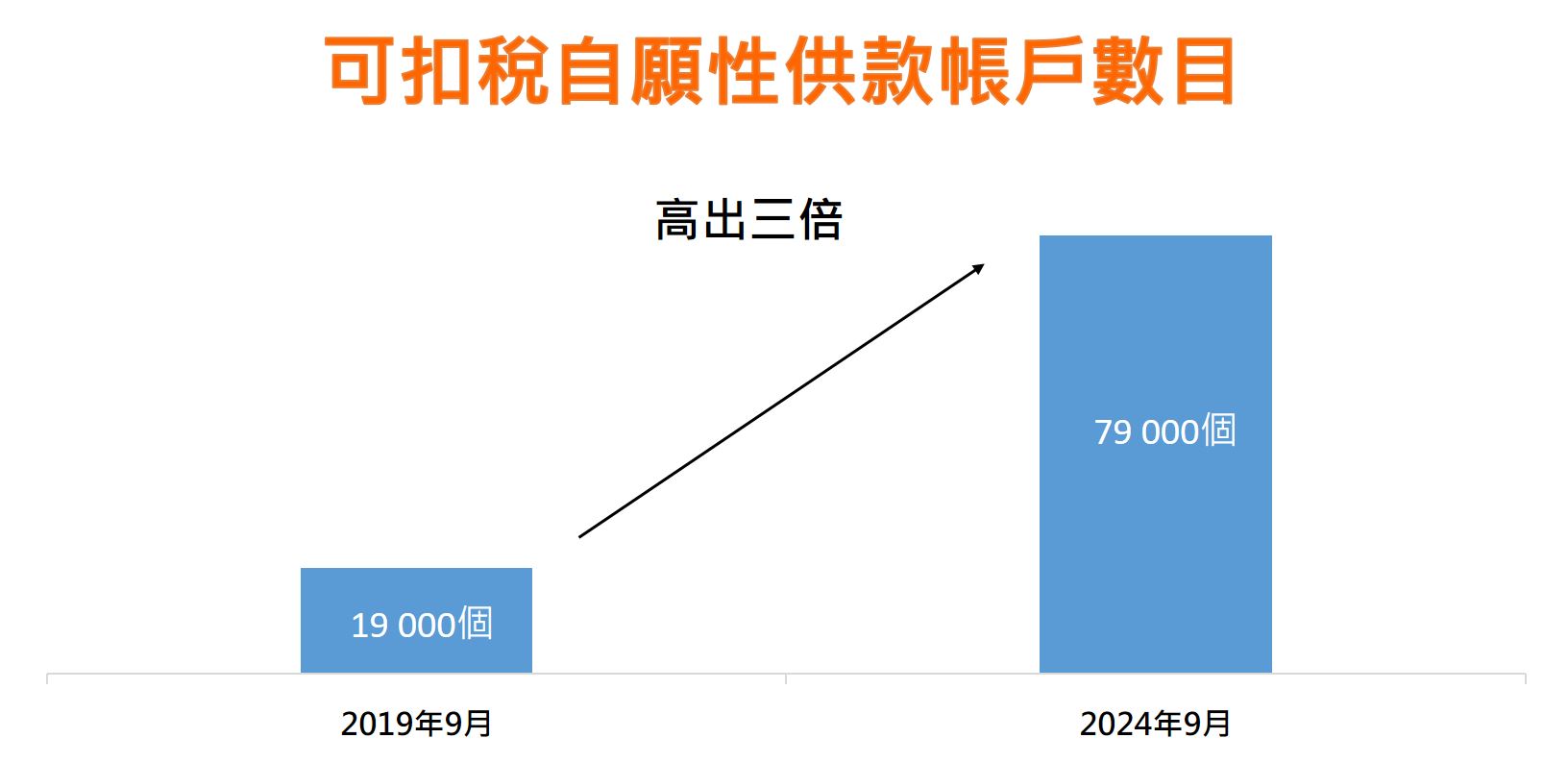

TVC受不少計劃成員歡迎,因為它既可進一步提升自己的退休保障,亦可享受稅務扣減。截至今年9月,TVC帳戶數目共有79,000個,較五年前同期的19,000個,高出三倍。截至今年9月底,累計供款已超過$110億。

「預設投資策略」解決選擇難、收費高

除了鼓勵僱主為僱員和打工仔女為自己作自願性供款,壯大退休儲備外,積金局亦考慮到有打工仔女沒有時間或缺乏知識管理強積金投資,因而在2017年推出俗稱「懶人基金」的「預設投資策略」(default investment strategy (DIS))。自DIS在2017年4月1日推出至今年9月,旗下的核心累積基金平均年率化淨回報達6.4%,遠遠高過同期的年率化通脹率(1.9%),亦跑贏其他基金種類(0.5% - 5.1%)。DIS採用環球及資產分散的投資原則,並設有收費上限,規定不可高於基金每年淨資產值的0.95%。隨著個別受託人和計劃轉移到「積金易」平台後,收費上限更會下調至0.85%,增加投資淨回報,提升強積金充足度。

另一個提升強積金充足度的舉措,是檢視供款水平是否足夠。強積金的供款受最低及最高有關入息水平所限,而我與不同持份者,包括勞工團體交流時,都不時聽到希望盡快檢討有關入息水平的意見,以適切反映打工仔女收入在過去一段時間的變化。積金局正進行強積金供款的最低及最高有關入息水平2022-2026年周期的檢討。當完成檢討後,會盡快向政府提交建議。

強積金即將迎來更多優化改革:(1)「積金易」平台於今年6月投入運作所帶來的減費效應已陸續顯現;(2) 政府於明年5月1日實施取消強積金「對沖」安排,進一步壯大打工仔女的退休儲備;及(3) 明年內為強積金「全自由行」制定具體方案和完成法例修訂,在「積金易」平台全面運作後盡快實行,讓打工仔女可更靈活地管理強積金,同時亦增強市場競爭,進一步創造減費空間。在強積金24周年之際,我相信強積金會為打工仔女提供更好的基本退休保障。

積金局主席

劉麥嘉軒