积金局

积金·志

再谈强制性储蓄

在上个月的网志中,我提到公积金「强制性」的道理。有朋友阅读文章後向我表示,他自问是个投资达人,实在无须靠强积金,一样可为自己作出合适的投资,壮大自己的退休储蓄。

我当然相信香港社会卧虎藏龙,潜藏不少投资高手,但恐怕不谙投资的人更多。更重要的是人总有弱点,若非有一个强制性的制度,会有多少人可谨守投资纪律,定期定额作出供款,维持30、40年?强积金的特点就是帮助一般人建立理性的投资纪律。

强积金制度的设计有一个重要的投资概念,就是「平均成本法」。

投资市场风高浪急,要捕捉市况,谈何容易。就如今年年初,股市借助去年的升势,继续大幅向好,有朋友便问我是否要把资金转投股票市场;但话未说完,股市又急挫过千点。同样的,不少人是在大市已经大跌之後,才沽出手上股票,希望等待熊市结束後,再次购入。但事实上,一般人再入市时,往往股市早已大幅回升了。

而强积金制度的特点,就是克服了这种常见的「高追低沽」投资错误,透过每月的定额供款,建立了一种投资纪律,不论市况好坏,都会买入基金单位。在单位价格高时,你会购入较少单位;在单位价格低时,你则可购入较多单位。长远而言,「平均成本法」可以协助你将购入基金单位的成本「拉匀」,缓和短期市场波动对投资的影响,长远为自己的退休储蓄增值。

强积金制度涵盖各项各业的打工仔,即使是基层或不谙投资的打工仔,也可透过强积金受惠於「平均成本法」,无须自行捕捉市况。

而强积金制度另一个可贵之处是供款额并没有下限,即使是供款额只有一百几十元,计划成员仍然可以选择将该一百几十元投资於不同资产、不同市场的基金。试问市场上哪种投资产品,有如此低的入场门槛?

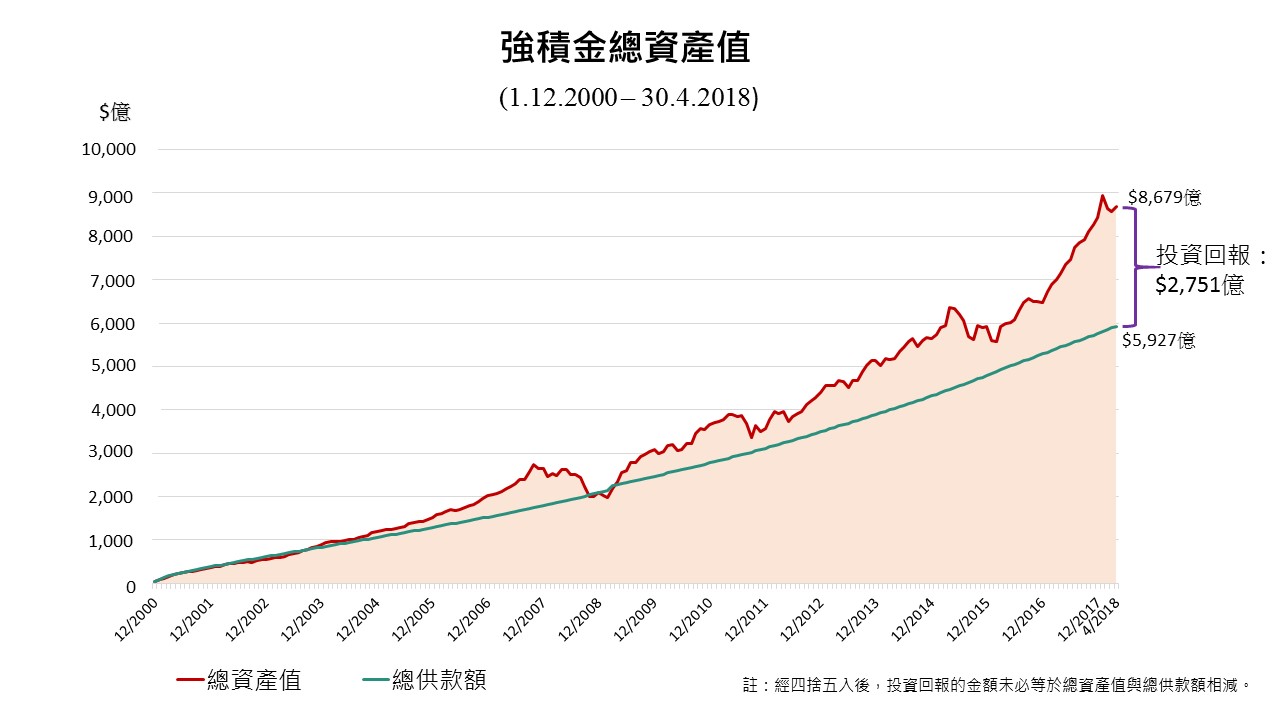

事实上,强积金的总资产在2018年4月底达$8,679亿,当中$2,751亿为已扣除费用及收费的净投资回报,回报占总资产三成以上。由此可见,强积金作为普罗大众的储蓄渠道,实在有其可取之处。

图表:过去17年来强积金总资产(截至2018年4月30日)

黄友嘉博士

强制性公积金计划管理局

主席