积金局

积金·志

不设门槛 强积金助打工仔积少成多

实现目标贵乎持之以恒,可是培养规律又谈何容易?例如很多都市人都明白经常做运动对健康有莫大裨益,并给自己定下每星期做两次带氧运动的目标,但往往坚持了一两星期後,又因为疲累或没时间等原因而放弃了。连续一个月坚持有规律地运动已经相当困难,更何况要持续数十年每个月拨出一定收入作为退休储备?在强积金制度下,计划成员便因制度的设计而有纪律地定期供款,为未来作出投资,及早为退休部署。

不过,有人可能会问,除了培养投资纪律,强积金作为退休投资有何优点?当然,市面上的金融产品林林总总,市民可各适其适,但作为为退休生活筹谋的起步点,强积金有其优点。首先,强积金基金采用汇集投资(又称集体投资)的概念,与个人投资相比,以基金形式的投资享有更佳的规模经济效益,兼且能有效地分散风险。

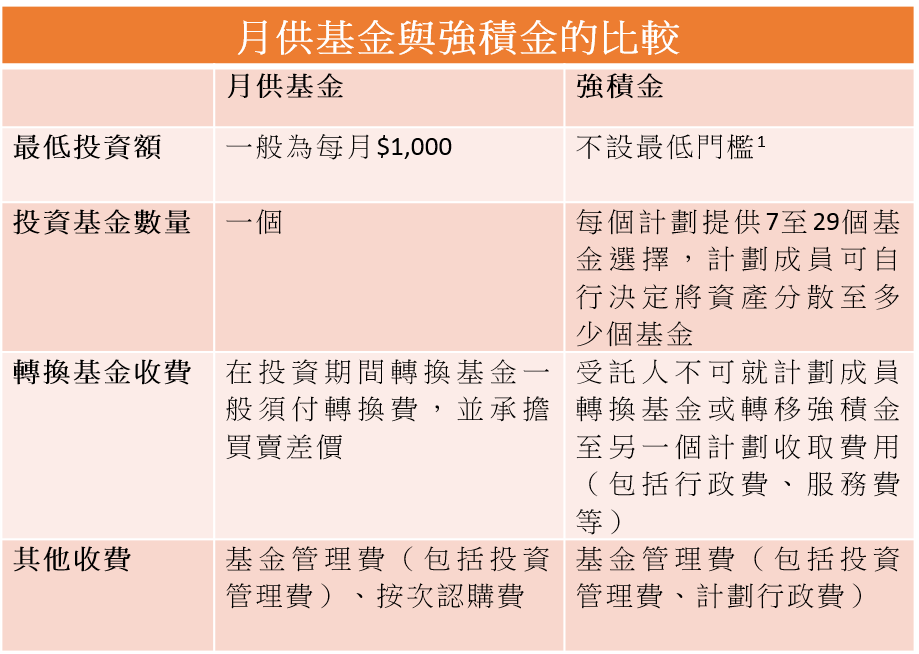

大家须明白,一般基层打工仔,以及在饮食和建造业常见的「散工」,每月可拨作投资的资金,往往不足以购买市面上的投资产品。环顾市面上的月供股票或月供基金计划,一般都设有最低「入场费」。以月供基金为例,最低投资额一般为每月$1,000,大部分只可投资一个基金,而且转换基金时亦须承担买卖差价,同时要按次缴付认购费、转换基金费用等。

强积金基金均不设任何门槛1。只要是纳入强积金制度的就业人士,无论你月入多少,全职、兼职或是散工,也可「入场」,你的供款将自动分散投资於不同资产、不同市场、由各大金融机构管理并受严格规管、透明度甚高的强积金基金,无须大费周章。

打工仔可因应自己的需要,选择一个或多个强积金基金作投资,成员更可随时更改投资基金组合,基金买卖亦没有差价,转换基金或赎回基金等,都不需要额外缴费。

强积金的设计,就是汇集大量小额供款进行投资。打工仔不会因为资金不足或知识所限,而未能作出投资。透过强积金计划,基金投资与退休财富积聚已不再是持有大量资产人士的专利。刚投入社会工作的年青人甚至可从管理强积金的过程中掌握基本的投资技巧,日後可学以致用,更有效地管理其他投资。

强积金乃长线投资,投资期动辄三、四十年,计划成员实可透过强积金积少成多。根据积金局最新的强积金帐户资产分析,约有11万个供款帐户自强积金制度於2000年12月成立时已开立并仍然活跃,这些帐户17年来平均累积了约$38万强积金2。若一对夫妇同时是该11万个帐户持有人士,他们只是过了投资期的一半,便已合共累积$76万强积金,如他们的强积金继续累积下去,这将会是一笔可观的退休储蓄,正正反映强积金为成员增值的力量。

黄友嘉博士

强制性公积金计划管理局

主席

1. 指强制性供款部分

2. 指在2017年12月仍然活跃的供款帐户,其金额是由强制性供款所产生的累算权益