积金局

积金·志

针对人口老化 加强退休保障

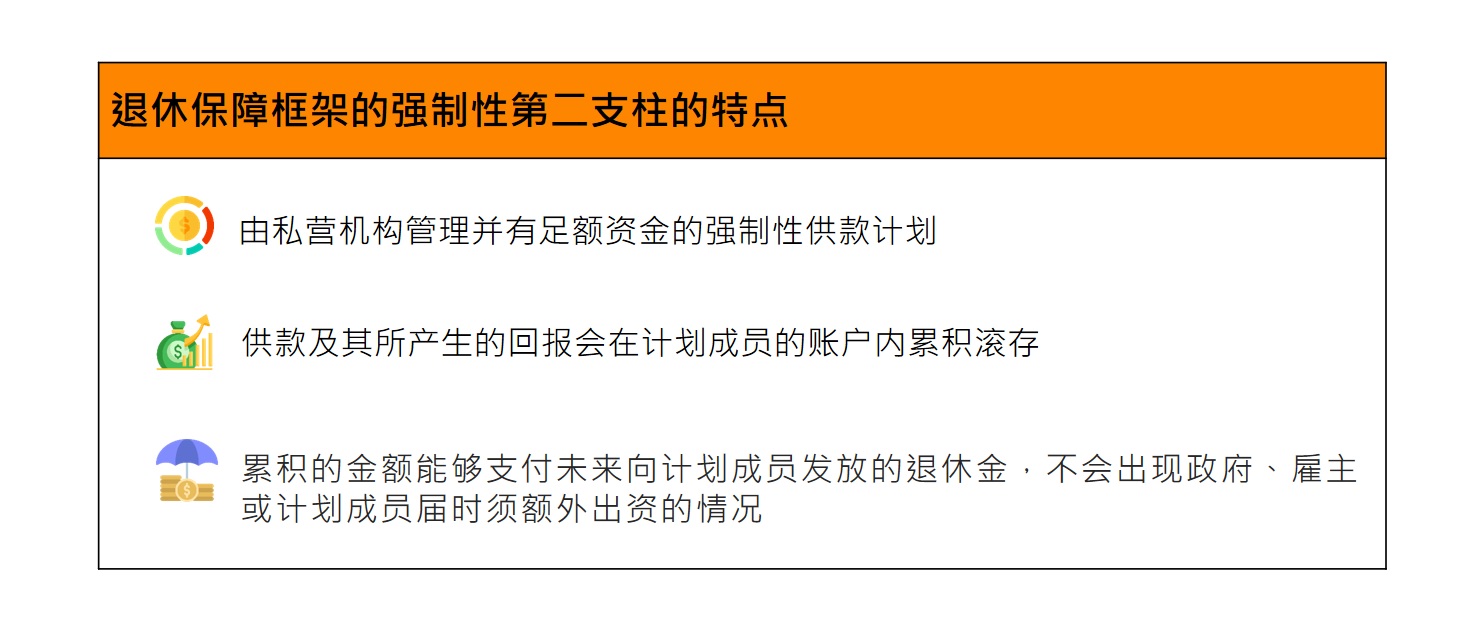

环顾全球人口老龄化的趋势,各地的公共财政面对不同程度的压力。在此背景下,强积金制度的优势就更加明显。作为世界银行提出的多支柱退休保障框架的强制性第二支柱,强积金是有足额资金的强制性供款计划,累积的金额能够支付未来向计划成员发放的退休金,不会出现政府、雇主或计划成员届时须额外出资的情况,在财政上能持续运作,亦不会因为人口老化而加重了年轻供款人的负担。

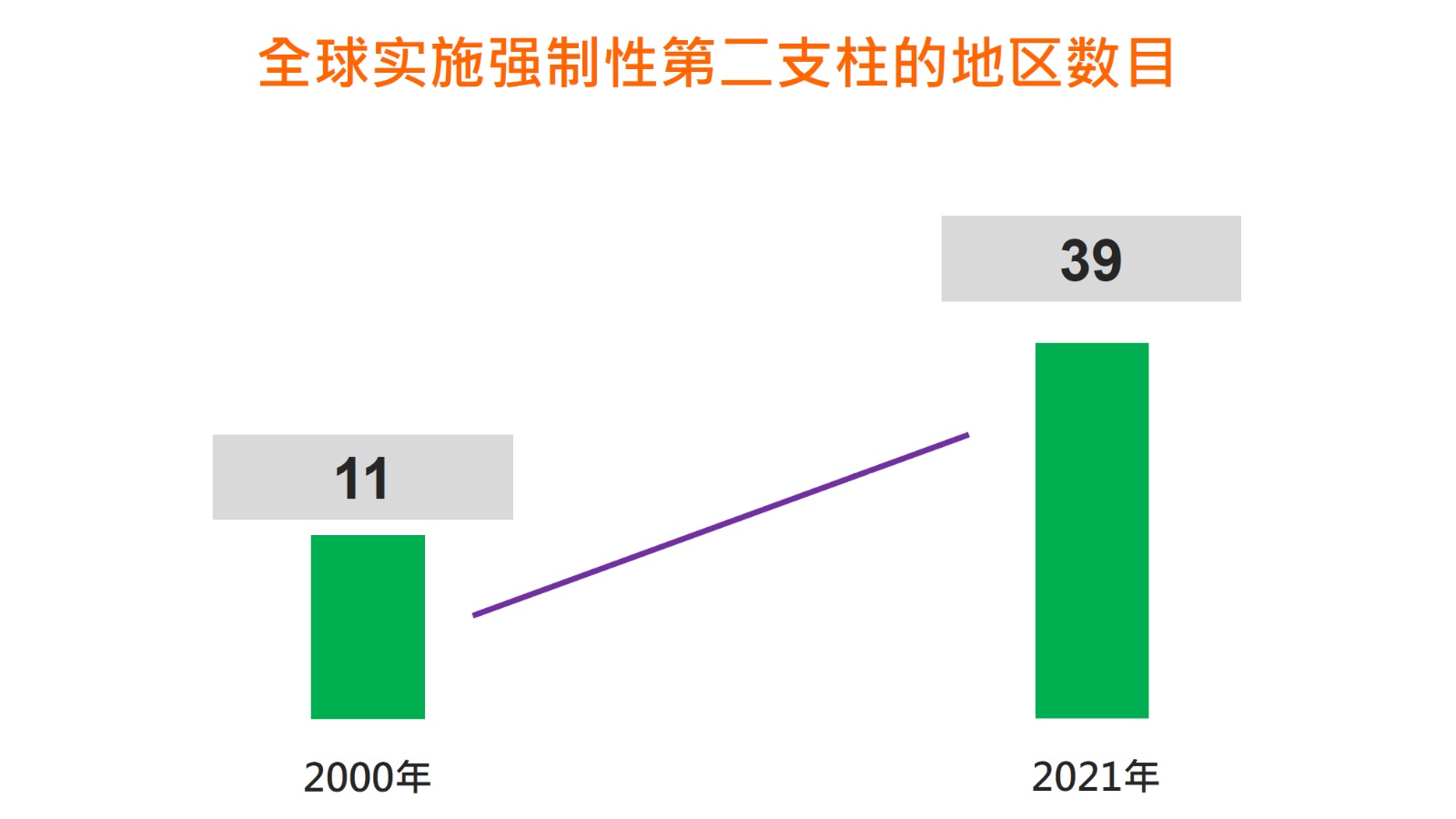

根据经济合作组织数据,全球实施强制性第二支柱的地区,由2000年(即强积金制度推出年份)的11个,增至2021年的39个,可见越来越多地方认同界定供款私营退休金制度,通过为在职人士建立退休生活储备,避免把支付退休金的责任转嫁给下一代承担。

强积金旨在为市民提供基本的退休保障,须与退休保障框架下其他支柱相辅相成。除担当强制性第二支柱的角色外,强积金制度亦同时具备自愿性第三支柱的功能(即加强自愿性储蓄),鼓励在强制性供款以外作出额外自愿性供款,进一步提升退休保障。

进一步加强年长雇员退休储备

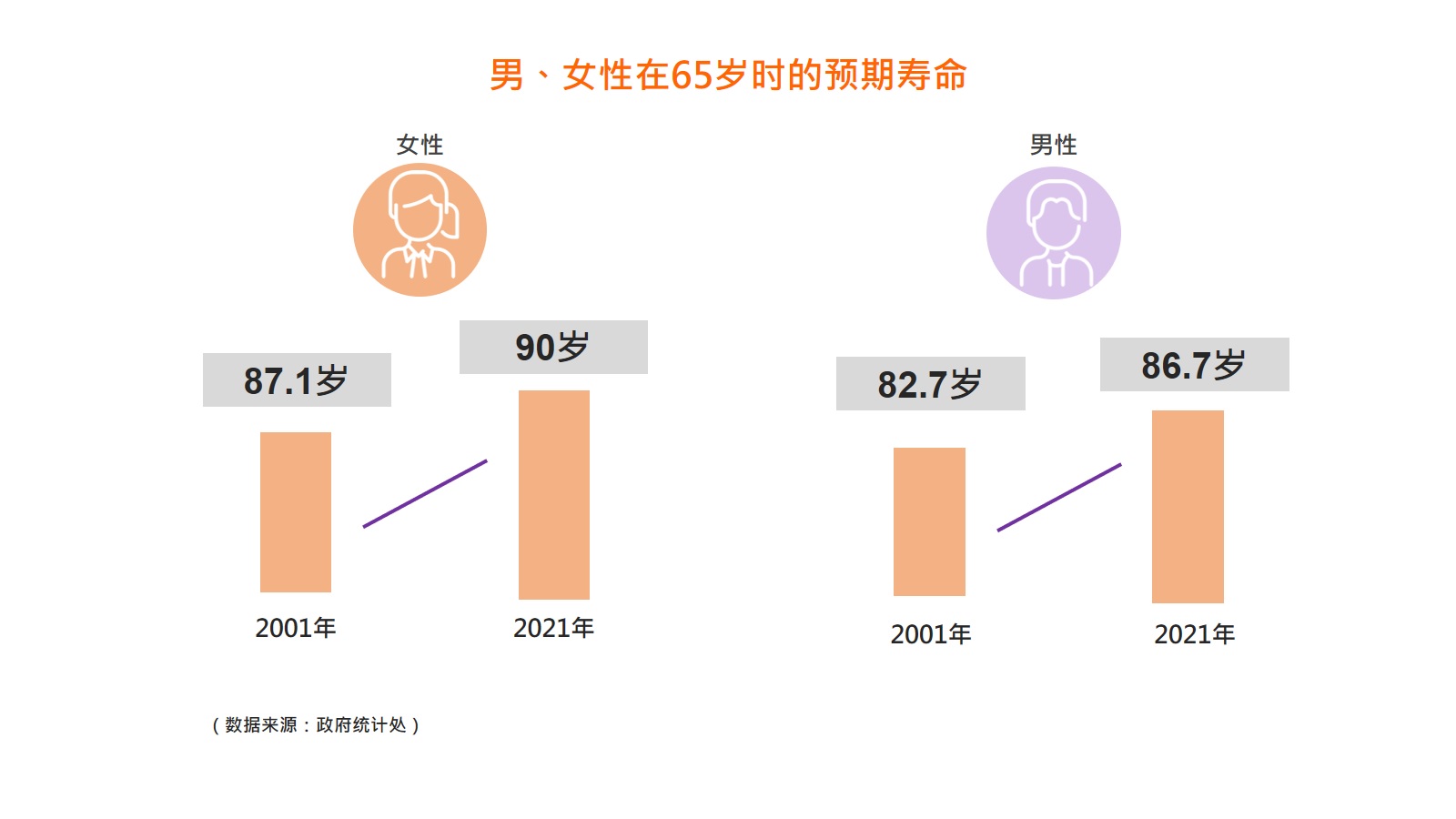

根据截至2022年底的临时数字,65岁或以上的人口约157万,占全港人口超过两成。根据政府统计处的数据,男性及女性在65岁时的预期寿命由2001年的82.7岁及87.1岁分别增至2021年的86.7岁及90岁。很多长者过了传统退休年龄仍「有心有力」,愿意继续工作,亦有越来越多雇主看重年长员工的经验,乐意继续聘用他们。

现时雇主为其雇员作出的强积金供款可获税务扣减,上限为有关雇员的薪酬总和的15%。在2022年内,约21,400名65岁或以上的雇员获约12,500个雇主作强积金自愿性供款,供款额合共约为$3.53亿。

财政司司长在刚发表的2023-24年度《财政预算案》中建议,提高雇主为65岁或以上雇员作强积金自愿性供款的税务扣减,由现时该等开支的100%增至200%。将有关税务诱因倍增,可以鼓励更多雇主为65岁或以上的雇员作强积金自愿性供款,强化年长雇员的退休储备,让强积金制度发挥更大的退休保障功能,并增加雇员在65岁後继续受聘的吸引力。

在新建议下,雇主如为一位65岁或以上月薪$15,000的雇员按月薪作5%的强积金自愿性供款,在计算应评税利润的各项开支费用时,雇主就该雇员向强积金计划支付的自愿性供款获准扣除金额将由$9,000 提升至$18,000(即$15,000 x 5% x 12 x 200%)。假设雇主的利得税税率1为16.5%,该雇主在年度内可额外节省约$1,500的税款,合共节省$2,970(即$18,000 x 16.5%)的税款。

我认为这建议是一个三赢方案,既有助增加银发族的退休储蓄,同时让愿意提供强积金自愿性供款的雇主享有更佳的税务诱因,亦为社会释放更多劳动力。积金局会全力配合政府当局,协助政府制定有关落实细节和推行这项建议措施。

有监於香港居民预期寿命增长,将退休的强积金计划成员可考虑按个人需要及财务状况,在退休後仍然维持适当投资。他们可以选择将部分或整笔强积金保留在计划内继续投资。当然,能越早作退休保障的部署,效果就越显着,所以我十分鼓励在职的计划成员作额外强积金可扣税自愿性供款,尽早为未来做好准备。

积金局主席

刘麦嘉轩

1. 由2018-19课税年度起:

- 法团首$2,000,000的应评税利润的利得税税率为8.25%;

- 法团应评税利润中超过$2,000,000的部分的利得税税率为16.5%;

- 法团以外的业务首$2,000,000的应评税利润的利得税税率为7.5%;以及

- 法团以外的业务应评税利润中超过$2,000,000的部分的利得税税率为15%。