积金局

积金·志

TVC为你的退休储备增值

为了让打工仔女进一步壮大退休储备,提升退休保障,积金局一直鼓励打工仔女在强制性供款之外作自愿性供款。强积金可扣税自愿性供款(Tax-deductible Voluntary Contributions (TVC)),就是透过税务诱因,鼓励打工仔女额外供强积金,先储未来钱。打工仔女越早开始储蓄或投资,便可越早享有复息效应的好处。时间越长,复息效应的威力便越大。

现在踏入5月,又是一年一度的报税季节,积金局提醒在刚过去课税年度(即2022年4月1日至2023年3月31日)已供TVC的朋友,记得在报税表填报TVC金额,以享薪俸税或个人入息课税税务扣除。扣除额上限为每年$60,0001,以现时最高的税率(即17%)计算,每年最多可以节省$10,200税款。在填写报税表时,可参考强积金受托人向计划成员发出的TVC概要,当中会显示该课税年度所支付的TVC,方便大家填写报税表,以享税务优惠。

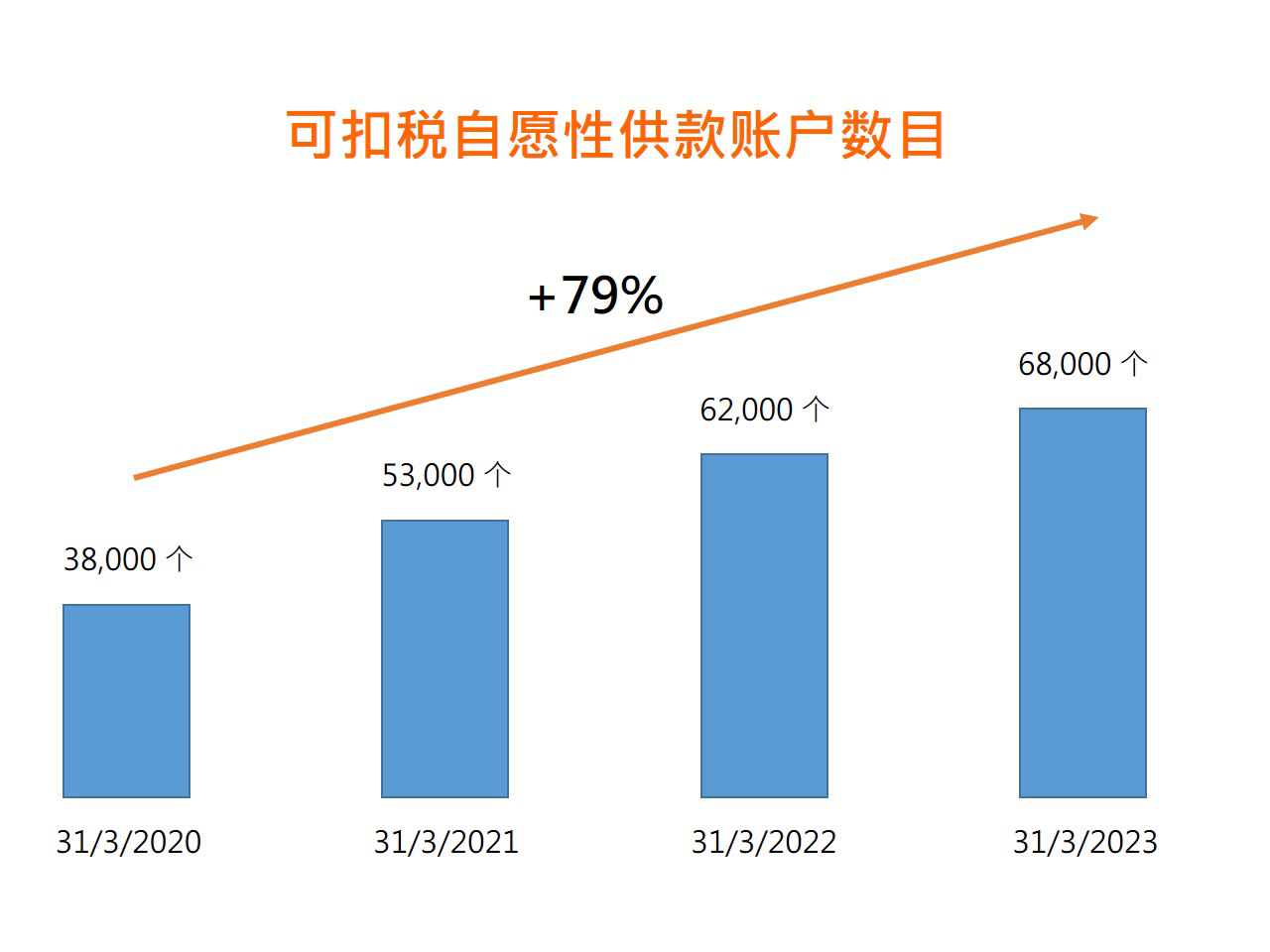

TVC灵活自主 推出4年受打工仔欢迎

TVC推出至今刚满4年,其帐户数目每年稳步上升,反映透过TVC为退休早作筹谋的意识逐渐提升。截至今年3月31日,TVC帐户数目约68,000个,比去年同期上升一成,相对TVC推出的第一年,即2020年3月31日,高出79%。当中约三分一的TVC帐户由45岁以下的计划成员持有,可见不少年轻的计划成员,虽然距离退休尚有二、三十年,但亦重视及早为退休保障作部署。

随着整体经济从疫情中逐渐复常,打工仔女可充份把握TVC灵活供款的优点,为退休储备增值。计划成员开设TVC帐户後,可因应自己的个人财政状况及能力,自行决定TVC的供款次数及金额,亦可随时调节或暂停供款,甚至可将整笔TVC帐户结余转移至其他强积金计划的TVC帐户。随着经济慢慢好转,我鼓励计划成员保持定期供TVC的习惯,甚或增加供款,未雨绸缪。

作TVC加强退休保障

强积金是长线投资, TVC亦会透过复息效应随年月增长滚存增值,连同强制性供款所累积的强积金,使退休生活更添保障。假如一名现时45岁的强积金计划成员,除了每月作$3,000的强制性供款外(包含雇主供款部份),若他亦连续每月作出$5,000 TVC(即每年$60,000 TVC),假设平均每年的投资净回报为3.7%2。20年後,估算从TVC所产生的强积金接近$180万,再加上强制性供款於同期所累积的强积金,估算合共超过$280万3。

财政司司长在2023-24年度的《财政预算案》中建议另一项鼓励强积金自愿性供款的措施,提高雇主为65岁或以上雇员作强积金自愿性供款的税务扣减,由现时该等开支的100%增至200%。这个建议既可让愿意为雇员提供强积金自愿性供款的雇主享有更佳的税务诱因,又有助增加银发族的退休储蓄,更可为社会释放更多劳动力,让有经验的劳工继续为经济增长作出贡献,是一个三赢方案,积金局十分支持,现正积极配合政府研究执行细节。

积金局主席

刘麦嘉轩

1. 此上限为TVC及合资格延期年金保费的合计金额。

2. 假设该名强积金成员投资於混合资产基金,自2000年12月强积金制度实施以来,截至2023 年3月,该类基金平均的年率化净回报(扣除收费及费用)为3.7%。

3. 有关强积金的估算为未来值,并未反映通货膨胀的影响。例子仅作示例用途,并不表示从TVC所产生的强积金,必定会达到该水平。