积金局

积金·志

DIS物有所值

新年伊始,先祝各位打工仔女新年进步,身心康泰。回顾2023年,整体投资环境充斥着不确定因素,令环球投资市场变得十分波动。在此形势下,强积金2023年全年仍录得3.5%的净回报,而全部六类强积金基金(股票基金、混合资产基金、债券基金、保证基金、强积金保守基金及货币市场基金)均录得正回报。新一年是大家检视强积金的好时机,藉此机会,我想与大家分享计划成员应该掌握的强积金投资观念。

物有所值三大要素 - 投资表现、收费及服务

正因为强积金对退休保障非常重要,打工仔女自然希望自己的强积金能够物有所值。然而,在拣选强积金基金时,我留意到坊间有两类常常听到的声音:(一)「最紧要平」,(二)「只问回报」,两者同样各有盲点。

有人认为强积金基金越平越好,但作投资决定时不应单看收费高低,更应衡量基金是否物有所值。具体一点说明,假设有基金用较积极的管理策略成功持续地取得更好的回报,即使收费较高,相比收费较低回报却持续地较逊色的基金,前者无疑显得更物有所值。

亦有人选择基金的唯一标准是基金过往的投资表现。然而,这种说法忽略了各类型基金的投资目标及风险程度都不一样。一般而言,有潜质带来较高回报的基金同时亦伴随较高的投资风险。所以我鼓励强积金计划成员不能靠单一标准去评估基金是否物有所值。因此,计划成员应按自己的个人情况,例如人生阶段及风险承受能力,先拣选合乎自己情况的基金类别,然後再在同一类别中作评估及比较。计划成员亦须紧记基金过往的投资表现只能够作参考,过往表现亮丽的基金并不保证未来表现同样出众。

我建议计划成员善用积金局网站提供的「强积金基金平台」查看强积金基金收费及表现的详细资料,为自己拣选物有所值的强积金基金。

除了投资表现及收费,受托人的服务,例如基金选择、转移基金所需时间等,也是强积金基金是否物有所值的其中一个重要考虑因素。

为协助计划成员进一步了解他们的基金选择是否物有所值,积金局要求受托人就其计划是否物有所值作评估,并在强积金计划年度管治报告中披露有关结果和跟进情况。受托人已向积金局提交各强积金计划的首份年度管治报告及於其网站发布,有关报告亦已上载至积金局网页,公开让公众查阅。

「懒人基金」具备物有所值元素

我经常鼓励计划成员如果没有时间或认为自己缺乏投资知识管理强积金,可以考虑俗称「懒人基金」的「预设投资策略」(default investment strategy,简称DIS)。DIS从设计源头起致力达致物有所值。

DIS由核心累积基金及65岁後基金两个混合资产基金组成,采纳分散投资的原则,基金资产分布於环球股票及债券市场,有助分散地区及资产类别的风险;其自动随龄降险的安排,确保股债投资比例配合人生阶段而进行,为计划成员提供更便捷、全面和周到的服务。

DIS基金的收费上限设於资产值的0.95%。随着强积金计划的帐户资料转移至「积金易」平台後,DIS基金的收费上限将进一步下降至0.85%。

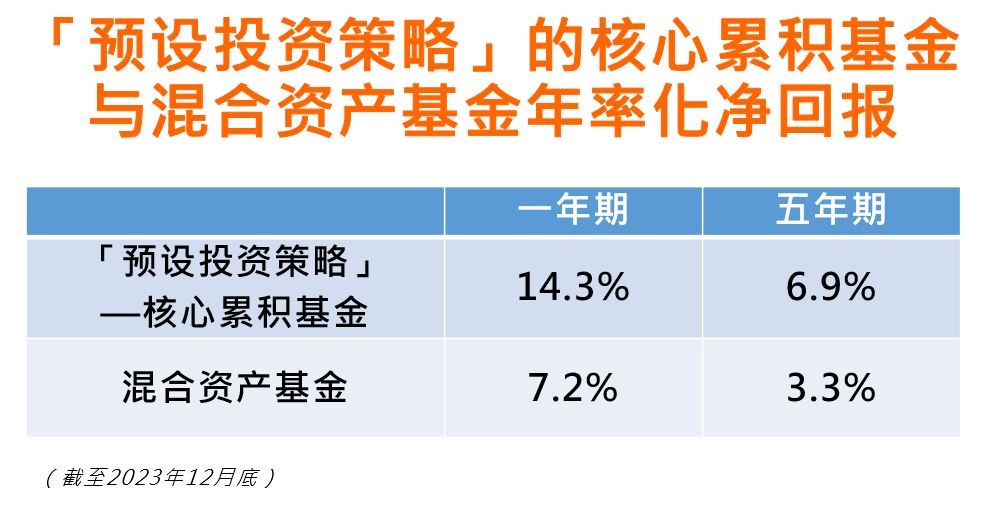

截至2023年12月31日,DIS基金的实际平均基金开支比率为0.78%,较混合资产基金整体平均的1.35%低超过四成。投资表现方面,DIS自2017年4月推出,期间虽然经历过反覆不定的市场环境,但DIS旗下的核心累积基金平均累积净回报仍达43.4%,而其中一年期及五年期的年率化净回报亦较混合资产基金整体的平均年率化净回报理想。

积金局主席

刘麦嘉轩