资讯中心

新闻稿

积金局网志 — 定期检视强积金 以长线投资为目标

积金局主席刘麦嘉轩今日(6月25日)发表网志,鼓励打工仔女定期检视他们的强积金投资组合(例如每半年或一年),并应着眼各类强积金基金的长期表现,了解它们的潜在风险、投资目标、开支比率,以便作出更明智的投资决定。

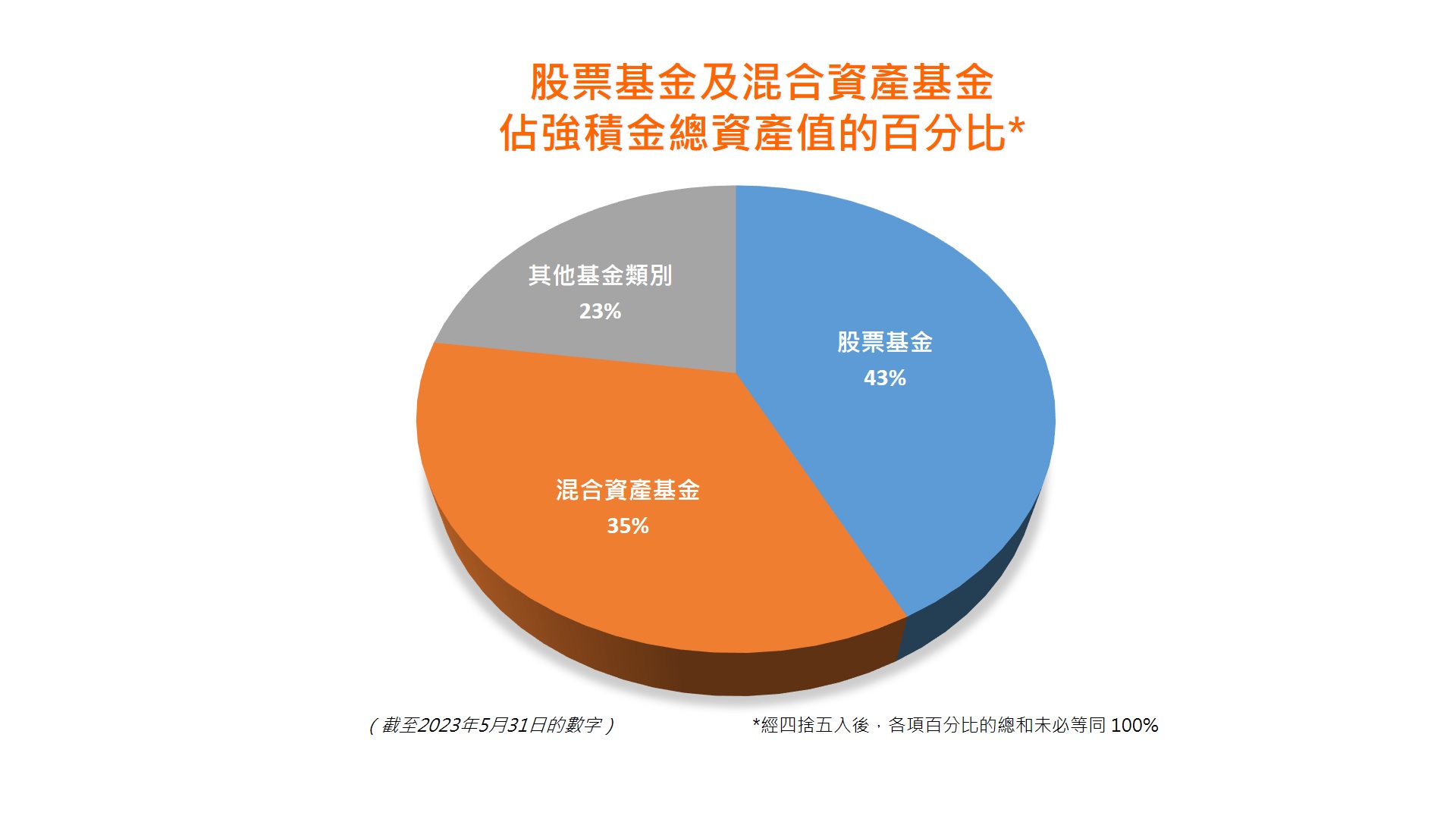

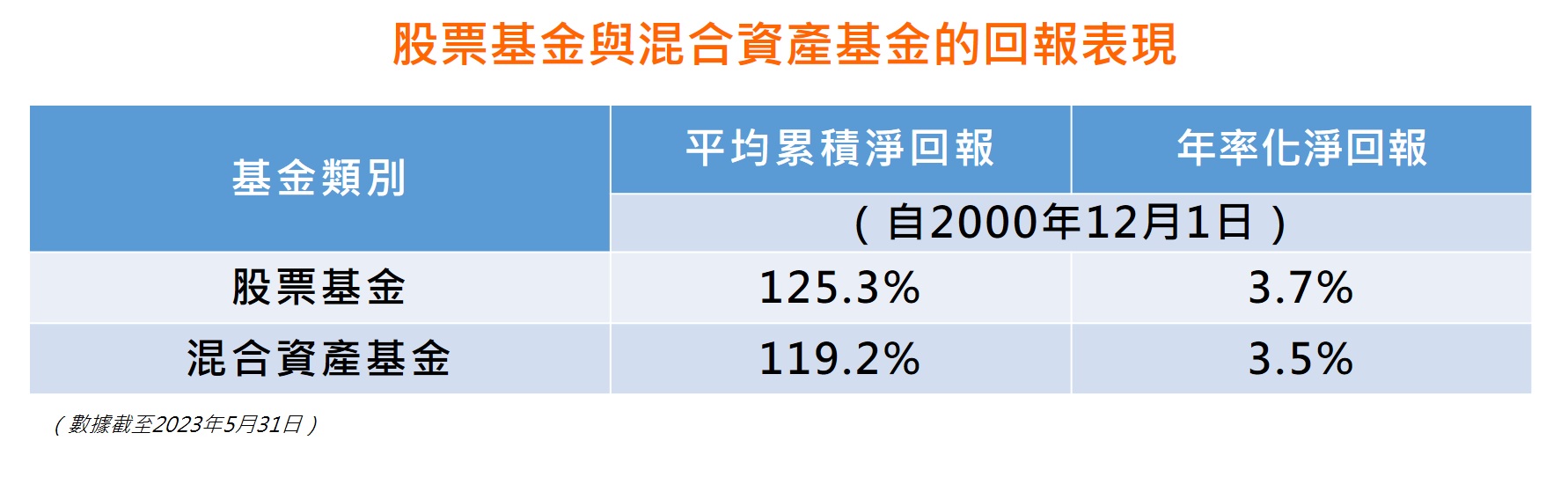

自强积金制度在2000 年12月1日实施以来,各类强积金基金的长期表现都录得正回报,为打工仔女的退休储备增值。其中,合共占强积金总资产值近8成的股票基金及混合资产基金,自制度实施以来截至今年5月31日,这两类基金的平均累积净回报分别达125.3%和119.2%,表现为各基金类别之冠。

自强积金制度在2000 年12月1日实施以来,各类强积金基金的长期表现都录得正回报,为打工仔女的退休储备增值。其中,合共占强积金总资产值近8成的股票基金及混合资产基金,自制度实施以来截至今年5月31日,这两类基金的平均累积净回报分别达125.3%和119.2%,表现为各基金类别之冠。

刘麦嘉轩说,进取型基金虽然有潜质带来较高回报,但同时亦会有较高的投资风险,因此提醒打工仔女应该按自己的人生阶段及风险承受能力,拣选合乎自己投资目标的基金。对於年轻的打工仔女来说,由於有相对较长的投资期去抵御市场短期的波动,一般而言风险承受能力较高,他们可考虑选择较进取的强积金基金,配合复息效应所带来的优势,以争取较高的回报。

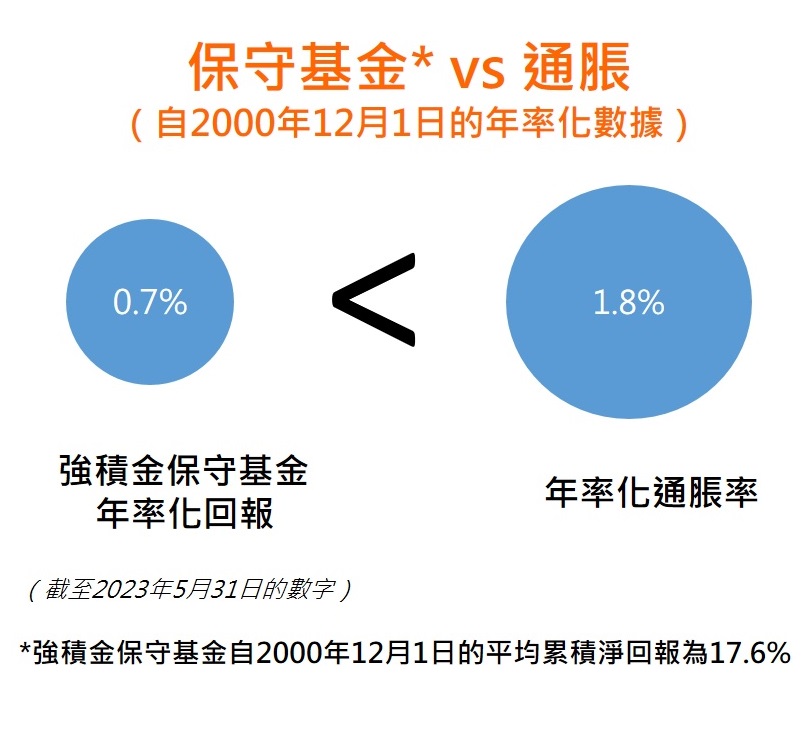

至於强积金保守基金,由於以港元短期银行存款及短期债券为投资工具,风险相对较低,但预期回报亦较低,长远而言其回报往往不敌通胀,对於距离退休仍有一段长时间的打工仔女,保守基金并非合适的投资选择。

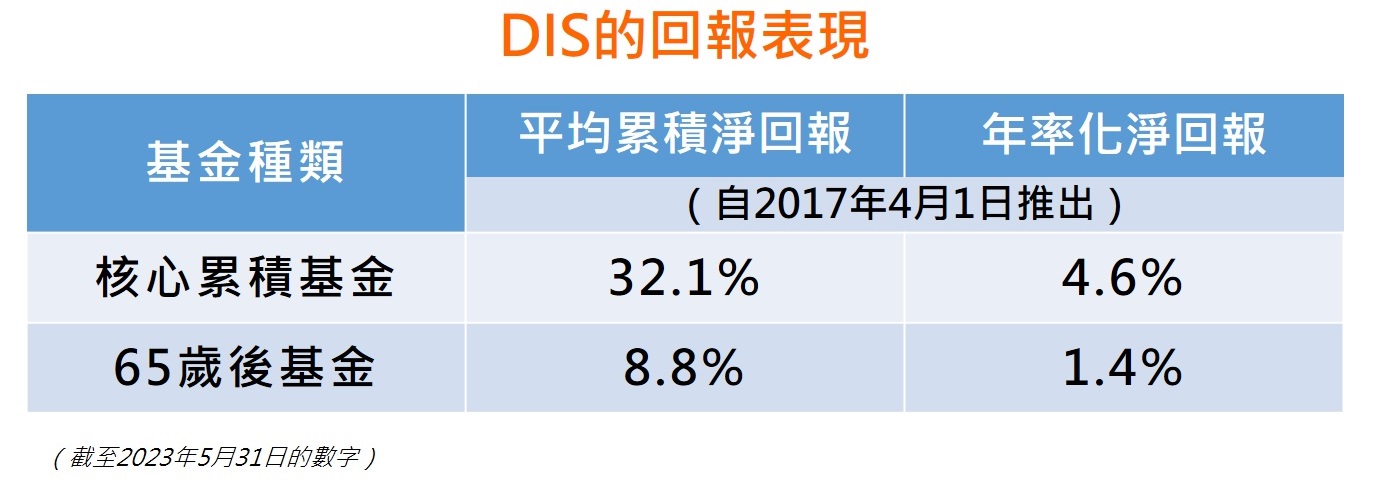

刘麦嘉轩呼吁打工仔女不要试图因短期市场走势而转换基金,避免「高买低卖」得不偿失,并提醒他们分散投资以减低投资组合的风险。缺乏投资知识和时间管理强积金的打工仔女,可考虑预设投资策略(default investment strategy(DIS))。自DIS在2017年4月1日推出以来至今年5月,旗下的核心累积基金1及65岁後基金2的平均累积净回报分别为32.1%及8.8%,而它们的年率化净回报分别为4.6%及1.4%。

DIS设有「随龄降险」的自动调节机制,按打工仔女年纪增长,由50岁开始自动逐年调整投资於股票及债券的比重,减低他们於接近退休年龄时所面对的投资风险,适合长期退休投资。同时,DIS采纳分散投资的原则,基金资产分布於环球股票及债券市场,有助分散地区及资产类别的风险,并设有收费上限,可谓攻守兼备。

如欲阅读全文,请浏览「积金‧志」。

1. 核心累积基金:60%投资於风险较高的资产(主要为环球股票),其余为风险较低的资产(主要为环球债券)。此基金类别占投资於DIS的资产约75%。

2. 65岁後基金:20%投资於风险较高的资产(主要为环球股票),其余为风险较低的资产(主要为环球债券)。