资讯中心

新闻稿

积金局网志 - 增退休储备 宜早不宜迟

积金局主席刘麦嘉轩今日(11月26日)发表网志,表示强积金是为就业人士提供基本退休保障,但同时发挥自愿性储蓄的功能,打工仔女可以考虑作自愿性供款,以增加退休储备。

强积金可扣税自愿性供款(Tax-deductible Voluntary Contributions (TVC))自2019年推出,目的是透过税务诱因,鼓励打工仔女额外供强积金,先储未来钱,壮大退休储备,为退休生活的开支作更充足准备。TVC供款人可享薪俸税或个人入息课税扣税优惠,扣税额上限为每年$60,000(上限与合资格延期年金保费合计)。如果以最高税率17 %计算,每年最多可节省$10,200的税款。

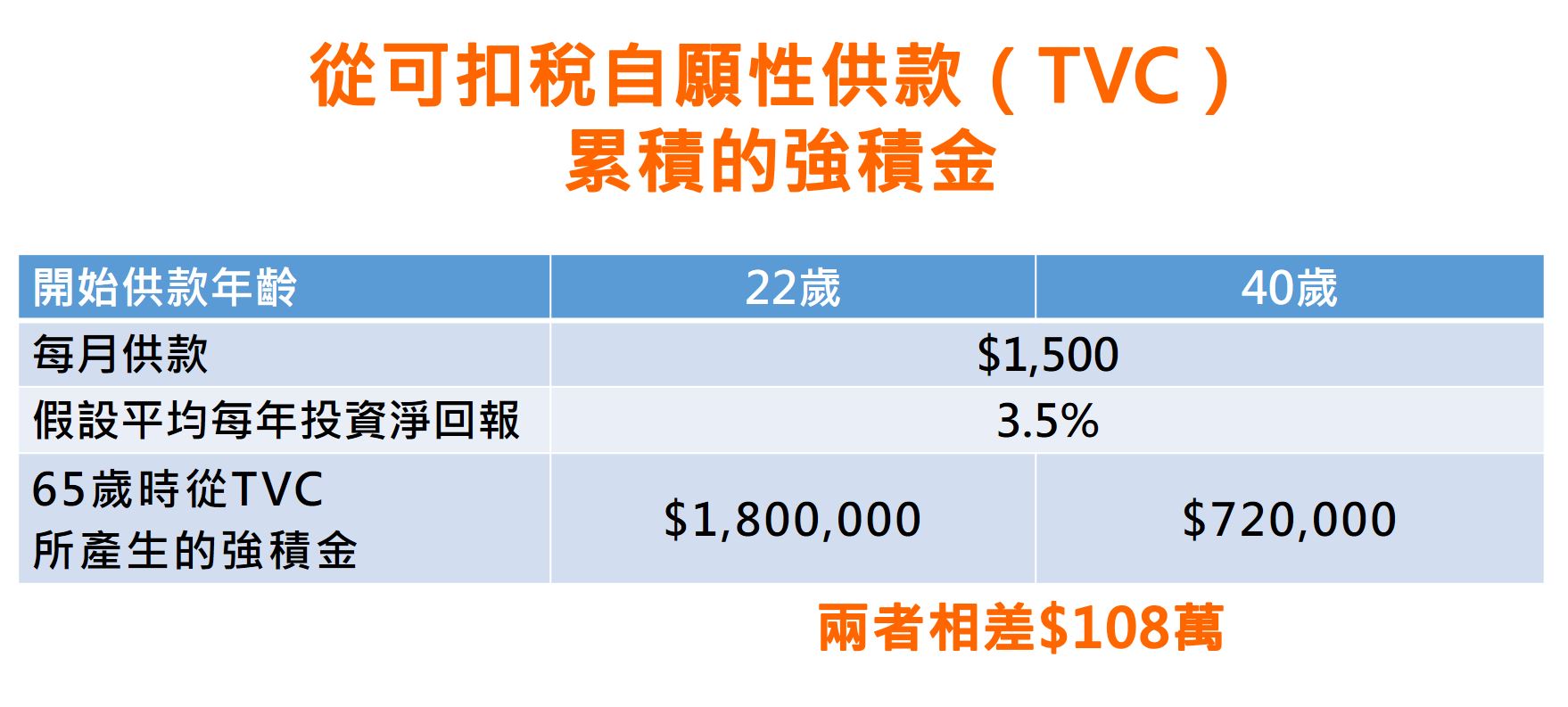

刘麦嘉轩说,打工仔女越早作自愿性供款,滚存时间越长,复息效应的威力就越大。假设一位计划成员由22岁踏入职场开始,每个月拨出 $1,500作TVC(即每年储$18,000,若以最高税率17%计算,该位计划成员同时可享$3,060税务优惠,实际只须付出$14,940),假设平均每年的投资净回报为3.5%1,到65岁退休时,估计从TVC所累积产生的强积金接近$180万2。若该位计划成员在40岁时才开始每月供同等金额的TVC,到65岁退休时,估算从TVC所产生的强积金接近$72万,较上个例子所累积的强积金少约$108万,清楚说明越早做额外强积金自愿性供款的好处。

强积金可扣税自愿性供款(Tax-deductible Voluntary Contributions (TVC))自2019年推出,目的是透过税务诱因,鼓励打工仔女额外供强积金,先储未来钱,壮大退休储备,为退休生活的开支作更充足准备。TVC供款人可享薪俸税或个人入息课税扣税优惠,扣税额上限为每年$60,000(上限与合资格延期年金保费合计)。如果以最高税率17 %计算,每年最多可节省$10,200的税款。

刘麦嘉轩说,打工仔女越早作自愿性供款,滚存时间越长,复息效应的威力就越大。假设一位计划成员由22岁踏入职场开始,每个月拨出 $1,500作TVC(即每年储$18,000,若以最高税率17%计算,该位计划成员同时可享$3,060税务优惠,实际只须付出$14,940),假设平均每年的投资净回报为3.5%1,到65岁退休时,估计从TVC所累积产生的强积金接近$180万2。若该位计划成员在40岁时才开始每月供同等金额的TVC,到65岁退休时,估算从TVC所产生的强积金接近$72万,较上个例子所累积的强积金少约$108万,清楚说明越早做额外强积金自愿性供款的好处。

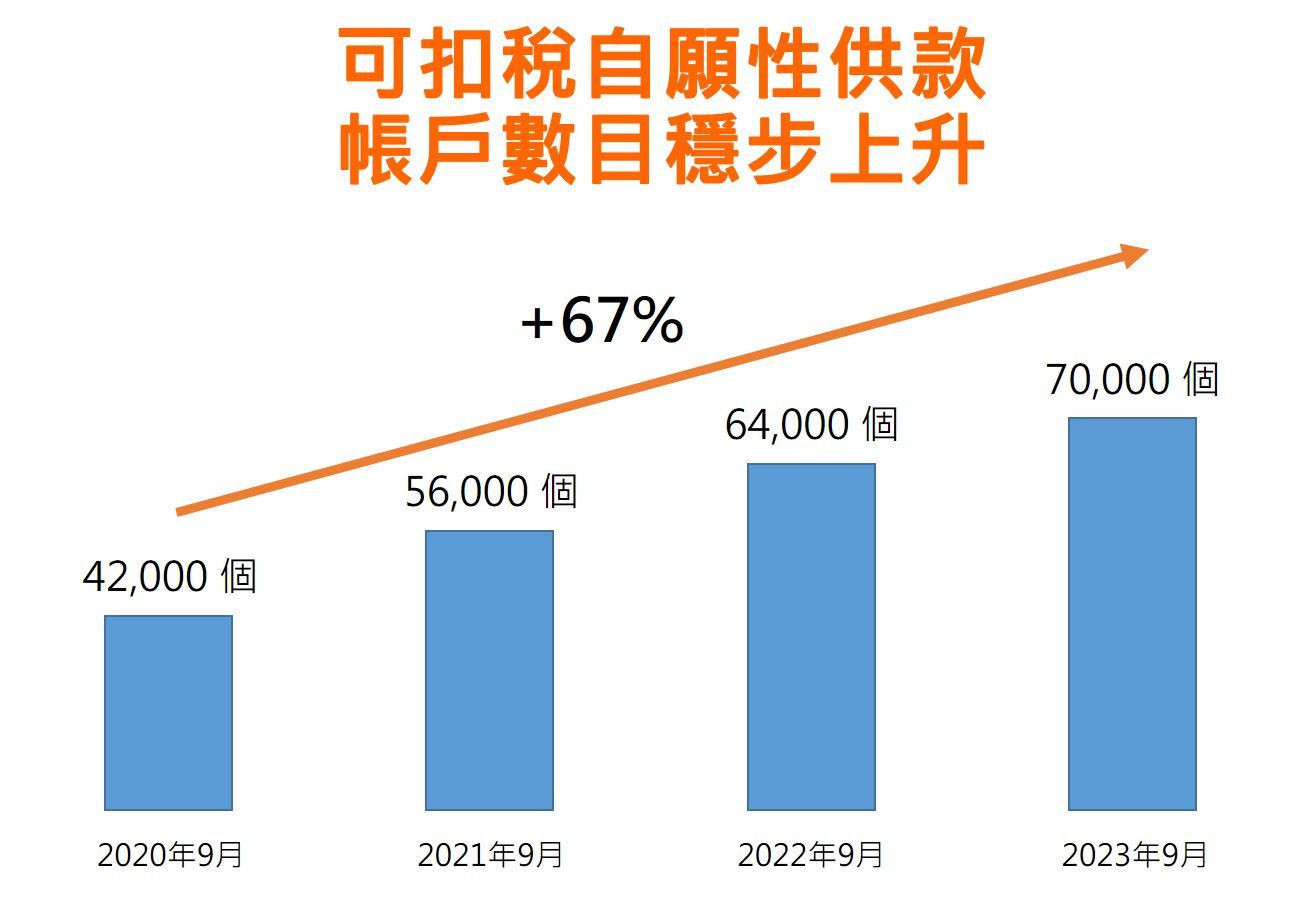

TVC推出四年多以来, 帐户数目每年稳步上升,至今年9月30日,TVC帐户数目约70,000个,比去年同期上升一成,相对三年前2020年9月高出67%。由TVC推出至2023年9月,TVC总供款额达$92亿。

除了可扣税优惠外,TVC供款亦具灵活性,打工仔女可按个人财政状况,调节供款额及次数。除了定期按月供款的模式,他们亦可善用年终花红作一笔过TVC供款。约有四分三的TVC帐户选择弹性供款的模式,即是一笔过或多次供款的模式。

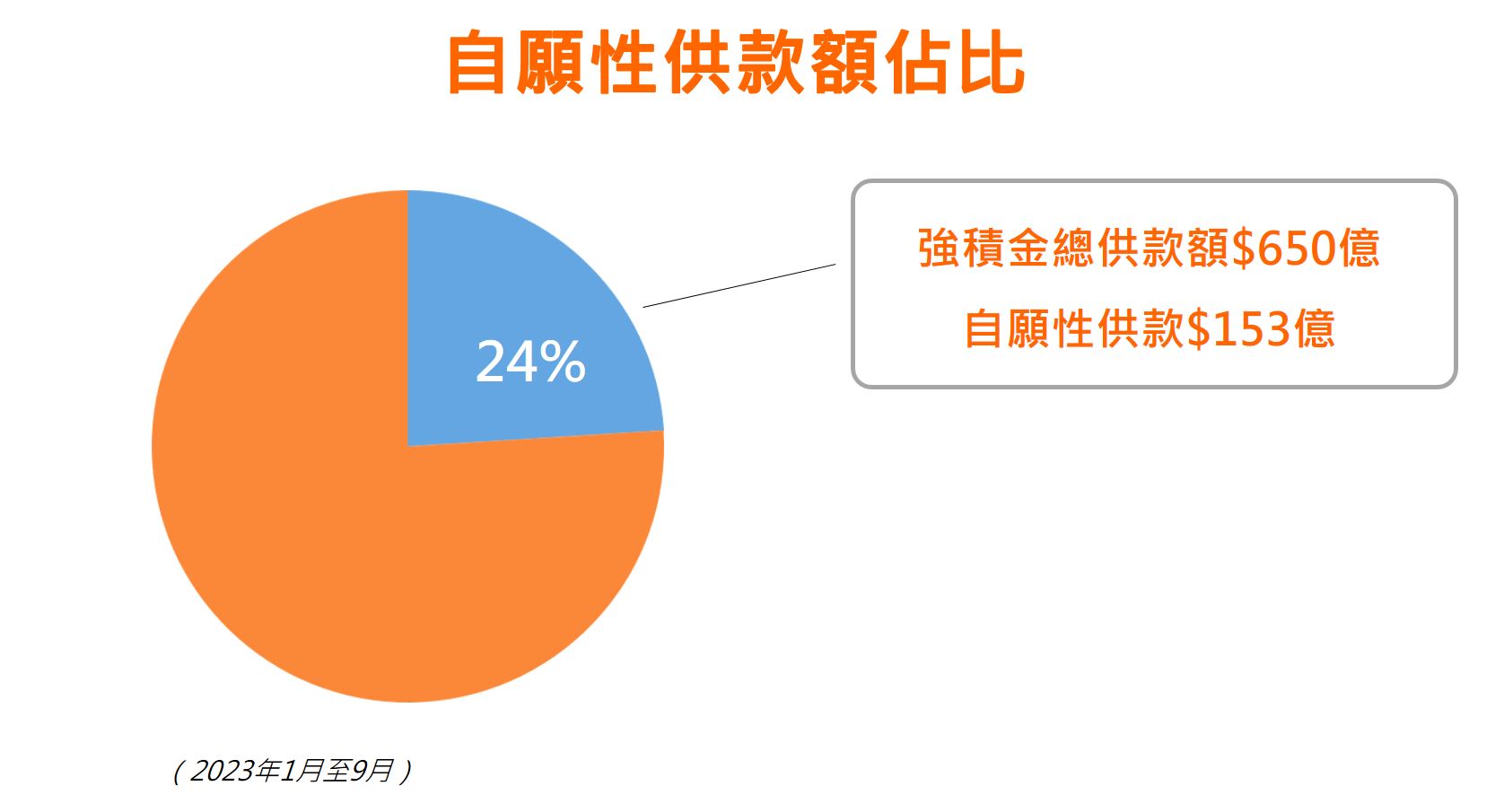

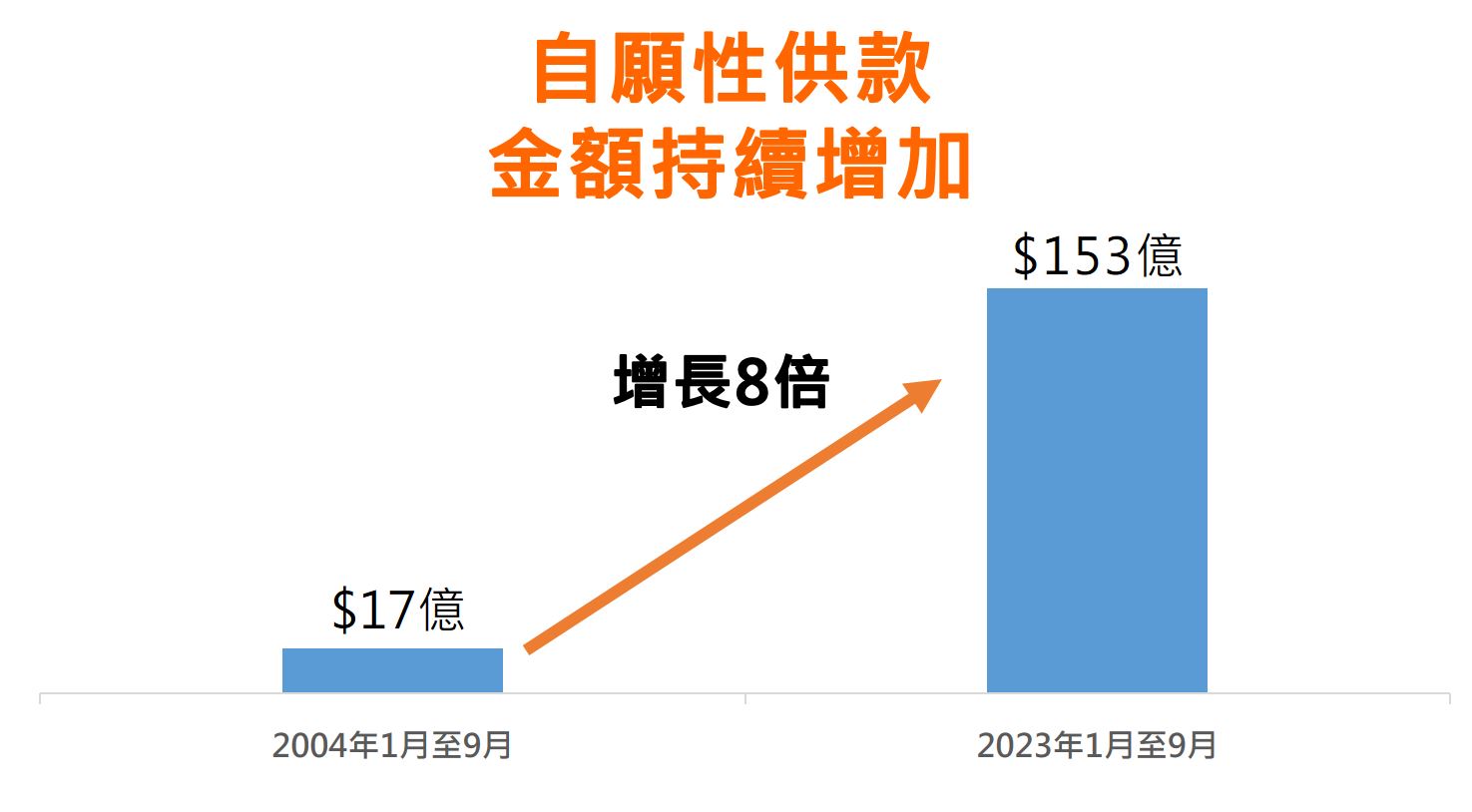

刘麦嘉轩亦提到,雇主在加强雇员退休保障方面亦担当重要角色。由今年年初至9月底,在强积金$650亿的总供款额中,$153亿为自愿性供款(约24%),当中雇主自愿性供款部分占78%。而整体自愿性供款金额,自2004年开始数据统计首9个月的$17亿,增加8倍至2023年首9个月的$153亿。

如欲阅读全文,请浏览「积金‧志」。

-完-

2023年11月26日

1. 假设该位计划成员投资於混合资产基金。自2000年12月强积金制度实施以来,截至2023 年9月,该类基金平均的年率化净回报(扣除收费及费用)为3.5%。

2. 有关强积金的估算为未来值,并未反映通货膨胀的影响。例子仅作示例用途,并不表示从TVC所产生的强积金,必定会达到该水平。