资讯中心

新闻稿

积金局网志 - 向全港妇女致敬!

积金局主席刘麦嘉轩今日(3月7日)藉「国际妇女节」前夕发表网志,从妇女角度探讨规划退休保障的议题。

刘麦嘉轩指出,据政府统计处数字,香港女性平均预期寿命为87.9年,比男性长5.4年,意味着女性需要更大的退休储备以应付较长的退休生活。

她指出虽然女性平均预期寿命较男性长,但女性在职场的平均工龄却较男性短。25至39岁女性劳动人口参与率约为81%,男性则为93%。但在40至64岁的年龄层,女性(64%)与男性(82%)的劳动人口参与率的差距,较上述年龄层大,反映女性雇员或较早离开职场。她特别提醒,较短的工龄会大大影响女性规划退休保障的考虑。

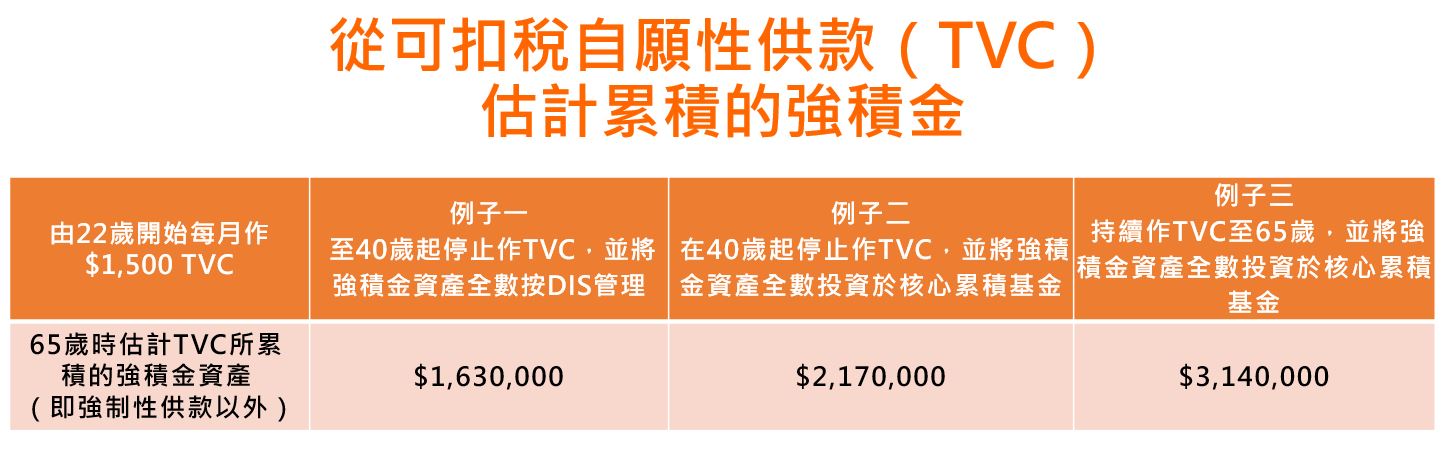

刘麦嘉轩建议女性应更积极在踏进职场的初期,就利用强积金为退休保障筹谋,并鼓励她们作可扣税自愿性供款(tax-deductible voluntary contributions (TVC))。假设一位女性计划成员由22岁开始,每个月拨出$1,500作TVC,并按「预设投资策略」(default investment strategy (DIS))投资,又假设她在40岁时离开职场,她由TVC所产生的强积金资产按DIS管理会继续在核心累积基金滚存增值,由她50岁开始,DIS将会自动启动「随龄降险」功能,每年自动逐步减持核心累积基金及相应增持65岁後基金。按核心累积基金及65岁後基金自推出以来的年率化净回报5.5%及1.9%去计算,在65岁提取强积金时,估计TVC能为她额外累积多$163万1。

积金局数据显示除了按预设投资策略管理投资外,也有不少计划成员会主动选择投资於DIS旗下的核心累积基金。如果该位女性计划成员因应自身的投资目标和风险胃纳而主动选择将TVC投资於核心累积基金,并在40岁离开职场後将资产一直保留在核心累积基金继续滚存增值,在65岁提取强积金时,估计TVC能为她累积多$217万1。

计划成员持续作TVC的时期更长,自然累积更多。如果以上例子中的女性计划成员在65岁退休前都持续作TVC,估计她更可以累积多近$314万1。

截至2023年年底,女性持有约31,000个TVC帐户,较男性少25%。女性在40岁前,即劳动参与率较高的阶段,作TVC的比率和男性亦有类似差距:在20至39岁年龄组别的计划成员中,女性及男性分别持有6,000个及8,200个TVC帐户,即女性较男性持有少约27%。

反而在较高的年龄组别中,开立TVC帐户的女性增多,而她们与男性拥有的TVC帐户数目差距亦大为收窄。例如45至54岁年龄组别,女性持有9,700个TVC帐户,只较男性持有的10,900个TVC帐户少约11%,如果计及该年龄组别男女的就业人数,则每千名就业女性和男性所开立的TVC帐户数目相当接近,这或反映较成熟的女性计划成员会更主动为自己的退休保障筹谋。

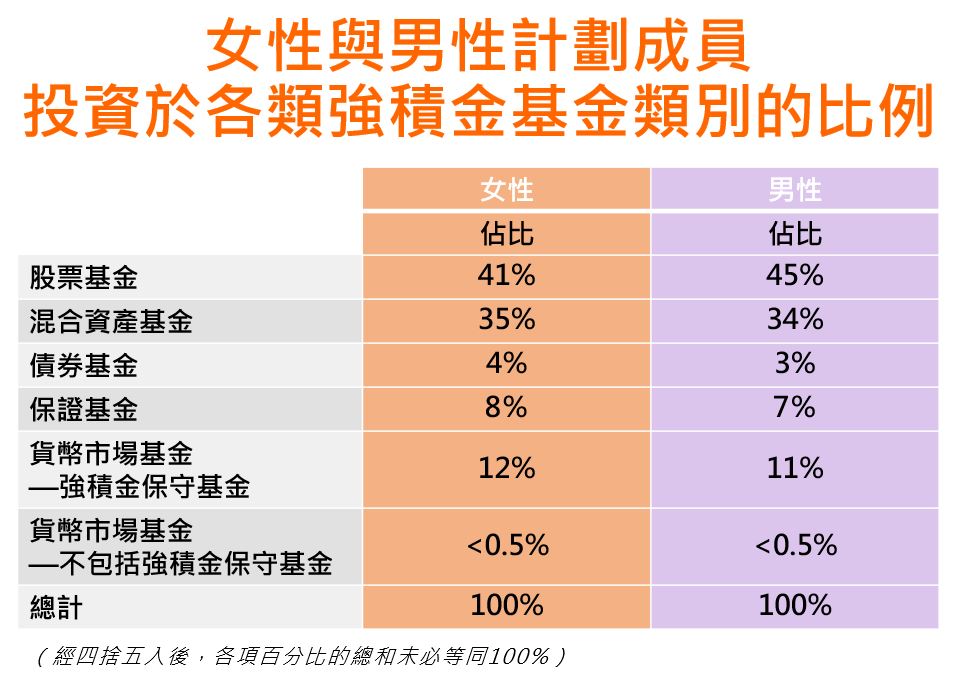

经济合作暨发展组织研究2显示,女性投资者一般的投资取向较男性投资者保守;但这种特定看法套用於香港的强积金女性计划成员可能并不完全准确。整体而言,女性计划成员的投资取向比男性计划成员只是略为保守。事实上,她们的投资取向亦偏向进取,例如把超过四分三强积金投资於增长型基金(股票基金及混合资产基金),跟男性计划成员相若。

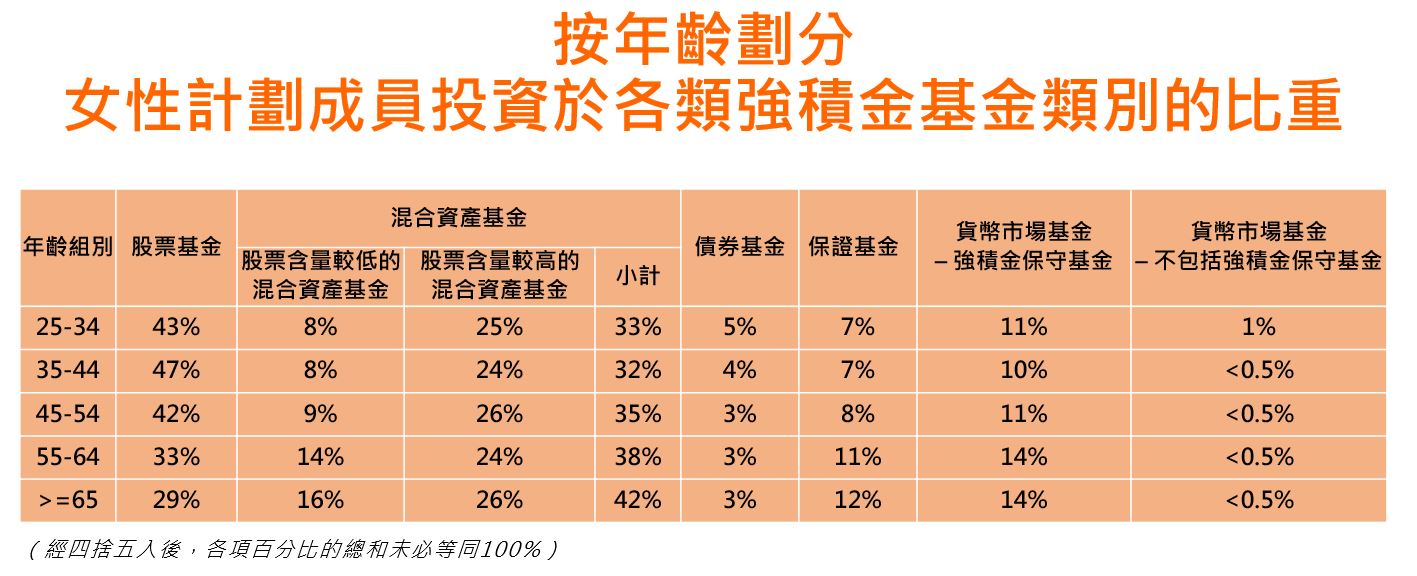

积金局数据发现,女性计划成员有随龄降险的意识。例如,投资於股票基金的比重从25至34岁年龄组别的43%下降至55至64岁年龄组别的33%。部分股票基金投资比重转移至风险相对较低的强积金保守基金及保证基金,投资於这两类基金的比重分别由11%升至14%及由7%升至11%。亦有部分股票基金投资比重转移至混合资产基金,而在这类基金的投资中,股票含量较低,即风险相对较低类别的占比亦随女性计划成员年龄而增加。

刘麦嘉轩指对於没有时间去管理自己的强积金,又或者没有足够投资知识的女性,DIS会是一个便捷的现成选择,因为DIS设有收费上限、自动随龄降险、投资环球混合资产以分散风险,具备物有所值的元素,能协助她们更容易打理自己的强积金。

如欲阅读全文,请浏览「积金‧志」。

积金局主席刘麦嘉轩与深水埗区一班妇女庆祝「3.8国际妇女节」。

2024年3月7日

1 有关强积金的估算为未来值,并未反映通货膨胀的影响。例子仅作示例用途,并不表示从TVC所产生的强积金,必定会达到该水平。

2 《Towards Improved Retirement Savings Outcomes for Women》(2021年) 。