积金局

积金·志

善用切身信息 做个精明强积金成员

强积金是打工仔女退休保障支柱之一,是在职期间由雇员、雇主双方定期供款累积而成,大家应用心管理,让自己的强积金随时间茁壮成长。

近年投资市况波动,我们时刻提醒打工仔女,应以长线投资的态度看待和管理强积金,切忌盲目跟风、尝试捕捉市场。打工仔女应按人生阶段和个人风险承受能力为退休保障制订适当的投资策略,挑选强积金基金时要考虑不同选择的投资目标和风险,以「物有所值」的原则衡量回报和费用,并且随年龄增长定期检讨,确保投资组合多元化以及为强积金投资适时调整部署。

市场上有关强积金的信息五花八门,打工仔女须小心辨别和理解。例如有不同机构和KOL经常发表强积金的短期赚蚀数据,再按照短期的市况变动,提出投资部署的建议。但这类只着眼於短期「大围市况」的信息,对个别计划成员规划退休投资究竟有多大参考价值呢?

切身的数据更有参考价值

我不时在社区与持份者的交流活动中,听到有打工仔女误将强积金制度的整体投资净回报数字,当为自己的强积金投资回报。事实上,强积金制度整体投资回报是反映400多万计划成员集体投资决定的平均数,只是一个概括的统计数字,与每一位计划成员自己的投资回报并没有直接关系。这是因为每位计划成员因应各自不同的投资目标选择自己的强积金投资组合,组合中基金的风险程度和所投资市场的表现不同,因此回报亦不会相同。单以一个「制度整体平均数字」来看,难以作为个别成员检讨投资组合和调整部署的参考。

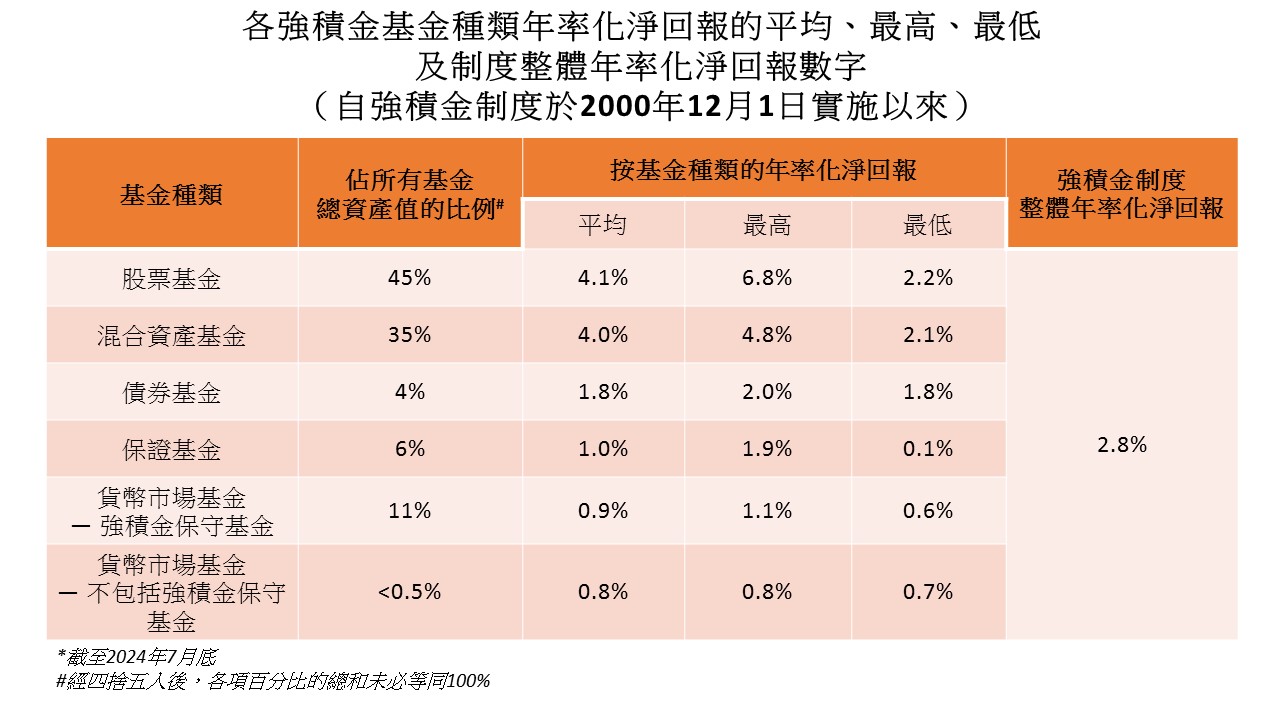

从下图可见,强积金制度整体年率化净回报,与个别基金种类的年率化净回报比较,存在相当差异。

截至今年7月底,强积金制度自实施以来的整体年率化净回报为2.8%,但六个基金种类的年率化净回报各不相同,例如占强积金总资产八成的股票基金和混合资产基金的平均年率化净回报分别为4.1%和4%。由此可见,把近400个基金的净回报得出一个整体平均数,只能作为宏观的参考,却不足以为个人强积金投资决策提供全面的参考价值。

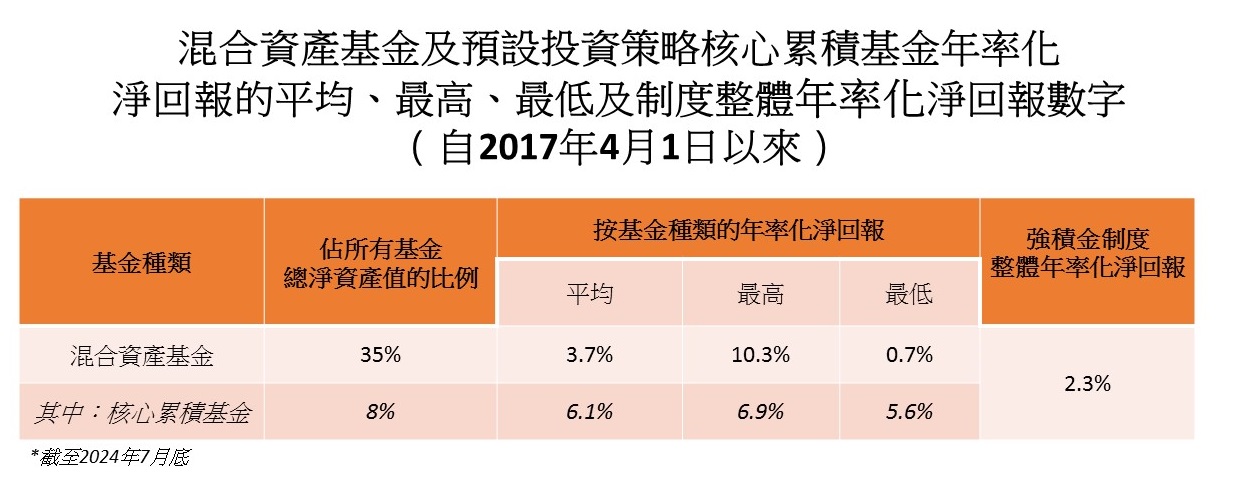

从另一个角度看,同一基金种类内不同基金的表现亦会有差距。例如「预设投资策略」(default investment strategy,简称DIS)核心累积基金是一种混合资产基金,但核心累积基金自2017年4月(即DIS推出以来)的平均年率化净回报达到6.1%,与混合资产基金同期的整体表现也有显着分别(见下图)。

三个层次的基金信息

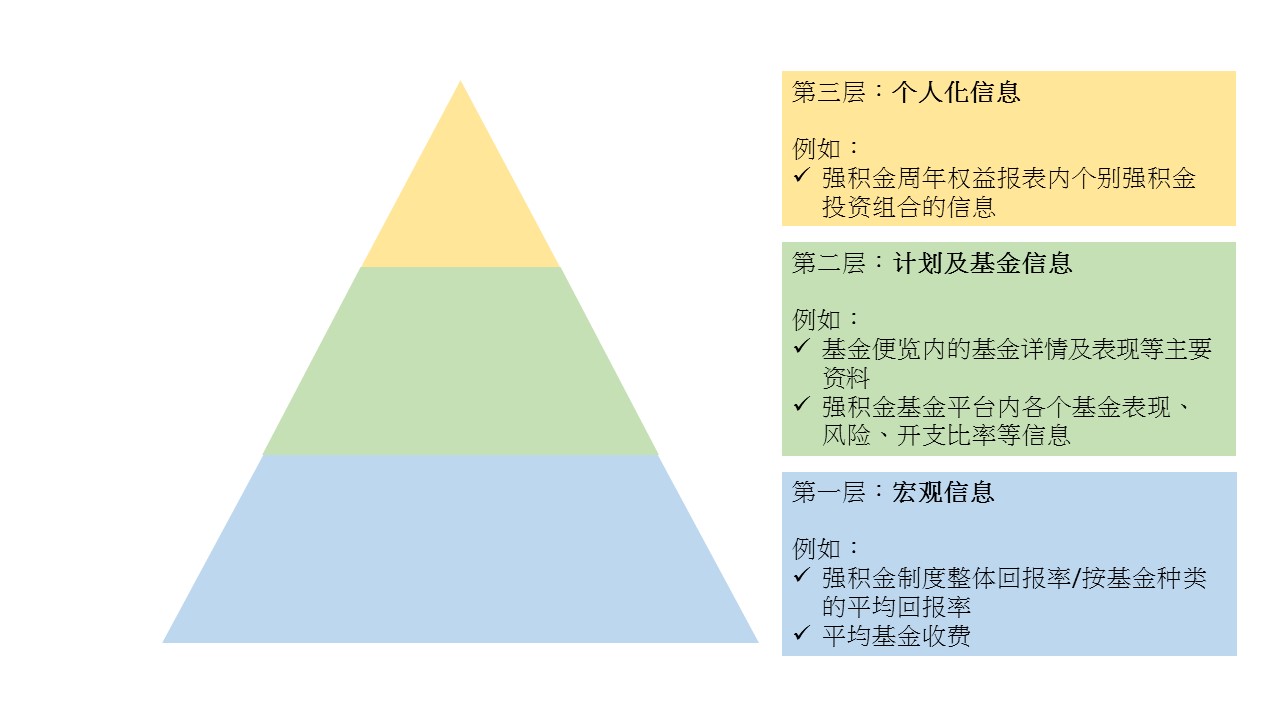

说到这里,相信读者不禁会问:甚麽数据或信息对自己才最有参考价值呢?我在这里介绍一下将强积金投资的相关信息分为三个层次的「信息金字塔」:

「信息金字塔」最底层的信息反映强积金制度的整体回报率及不同基金种类的平均回报数字,是宏观数据信息,亦是传媒和评论员较多谈及的信息。第二层信息包括基金详情及表现等的资料,主要胪列於基金便览、各个强积金计划及基金信息和积金局的强积金基金平台等。这些信息能更适当地协助计划成员了解每个基金的投资目标和风险级别、基金开支比率以及在不同时期的表现等,有助我们选择基金,建立个人化的投资组合。我十分鼓励打工仔女在挑选强积金基金时,参考更切合需要的第二层信息。

至於在打工仔女定期检讨时最具直接参考价值的信息,就是在「信息金字塔」最顶层的个人化信息。这一层的信息可以在受托人每年向你发出的强积金周年权益报表内找到,因为它是受托人为每位成员度身订造的强积金投资「成绩表」,当中记录了每位成员自己投资组合的最新情况,以及过去一年的供款和投资概况,包括帐户收支、结余、投资回报等,就像是每位打工仔女独一无二的强积金投资「年度验身报告」。

随着「积金易」平台启用,各个强积金计划逐一加入平台後,计划成员所有强积金帐户的综合实时信息一目了然,届时所有计划的周年权益报表都可轻易在「积金易」平台集中阅览和下载,而周年权益报表提供的回报和收费信息都会进一步强化。打工仔女可善用这个一站式中央电子平台,掌握自己的强积金资讯,随时随地做好强积金管理。而没有时间或缺乏投资知识管理强积金投资的打工仔女,可考虑DIS。DIS分散投资於环球股票及债券市场,加上「随龄降险」的自动调节机制,可以有效减低投资风险。DIS基金亦设有收费上限,定於资产值的0.95%。随着强积金计划加入「积金易」平台,DIS基金的收费上限将进一步下降至0.85%。

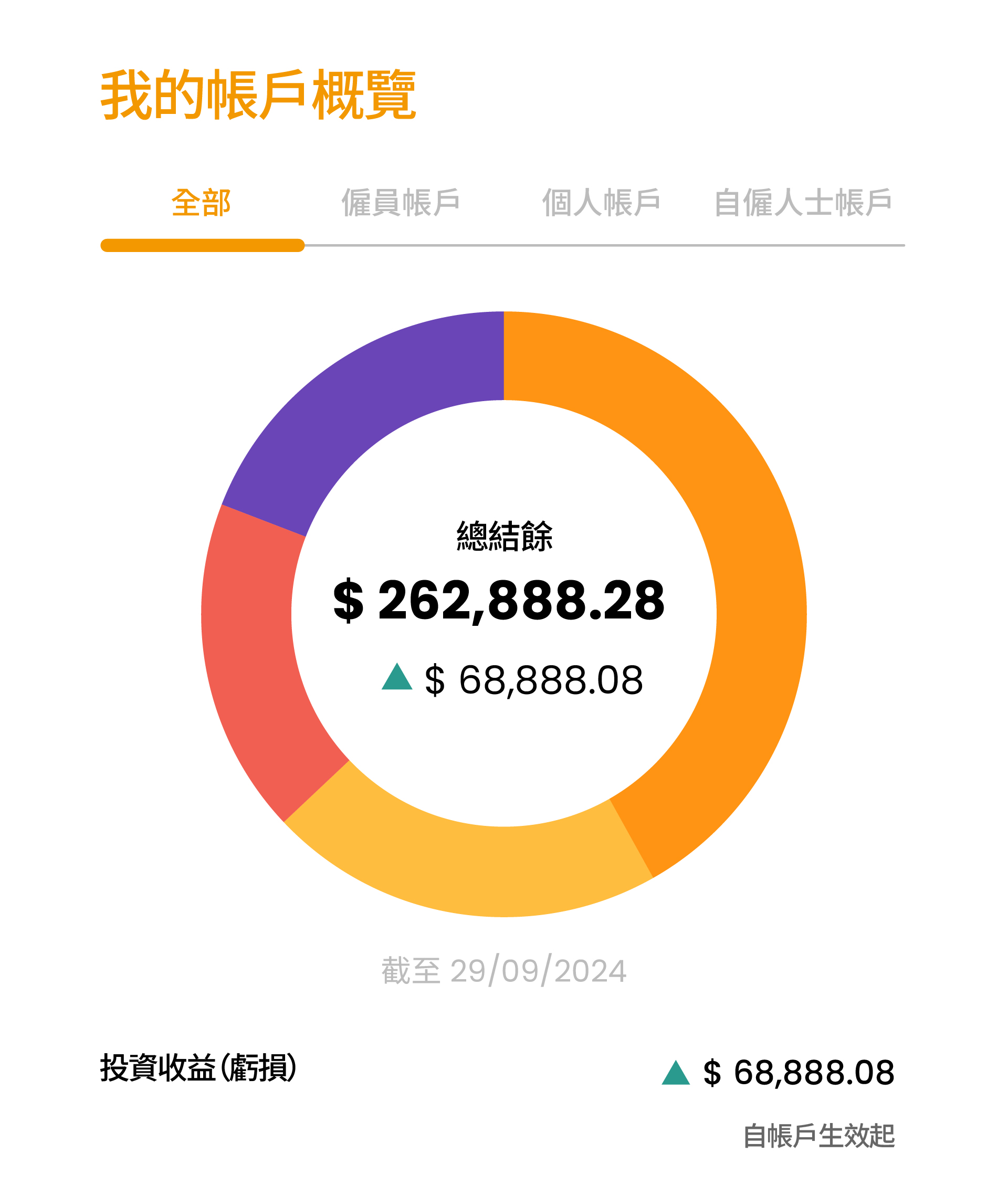

当你所参与的强积金计划加入「积金易」平台後,你的「积金易」帐户便会显示冬甩图表,把你在不同受托人、不同计划的强积金投资表现,全部显示出来。

积金局主席